決算ラッシュですね。個人投資家として一番忙しい時期です。

その中でマクドナルド(MCD)の決算が発表されました。

1年比較で、売上ほぼ横ばい、営業利益10%減、最終利益18%減、営業CF19%減と大きく低迷しています。

この結果を受けて、長期投資家としてのこの銘柄に対する判断をしてみたいと思います。

減益の主な理由

今回大きく減益となった主な理由は以下の通りです。

- ドル高

- ロシア事業撤退の費用

- 中国事業(フランチャイズ)から収入源

- 前年度には日本法人の売却益が含まれていたこと

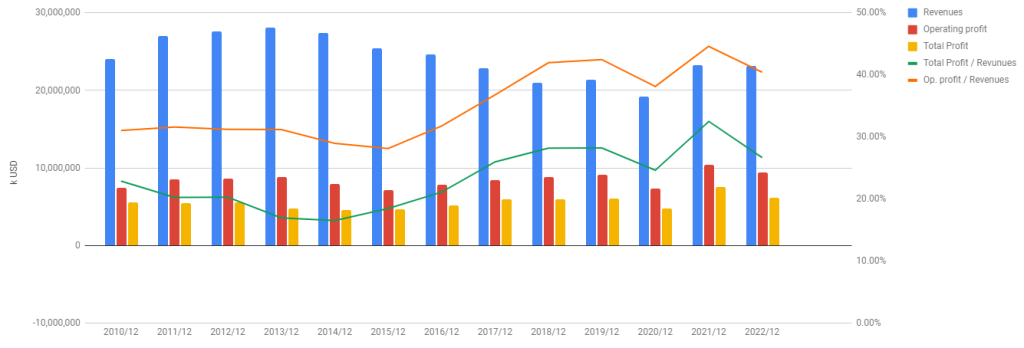

PL

長い目でPLを見れば、大きく増えることはありませんが安定して利益を上げていることがわかります。

また、利益率も長い目で見れば増加しています。これは、自営店舗を減らし、フランチャイジーを増やしていることが理由です。

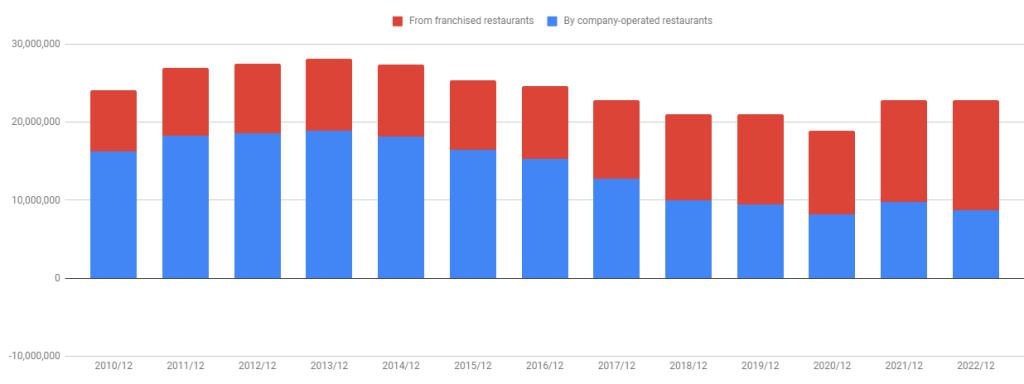

下のグラフの、赤(上)がフランチャイジーの売上、青(下)が自営店舗の売上です。

中国のロックダウンがなければ、フランチャイジーの売上はもっと上がっていただろうとのことです。

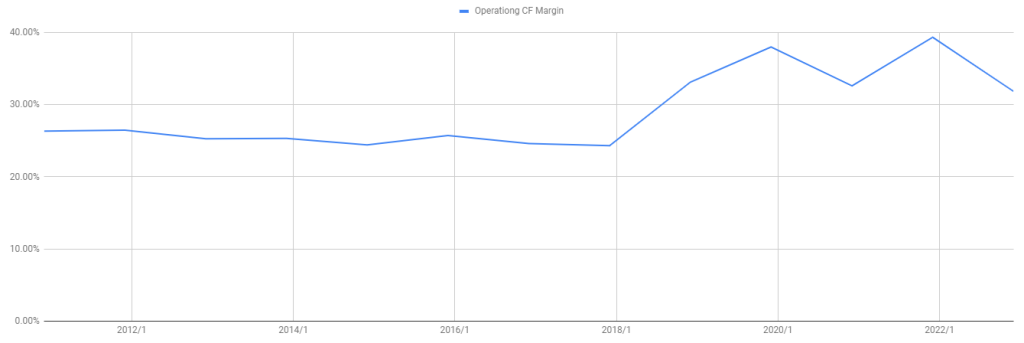

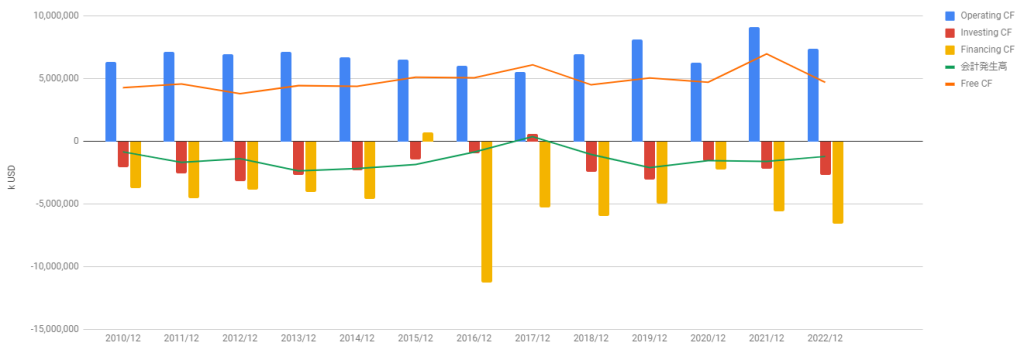

営業CFマージン

営業CFマージン(営業CF ÷ 売上)も、安定しています。OKですね。

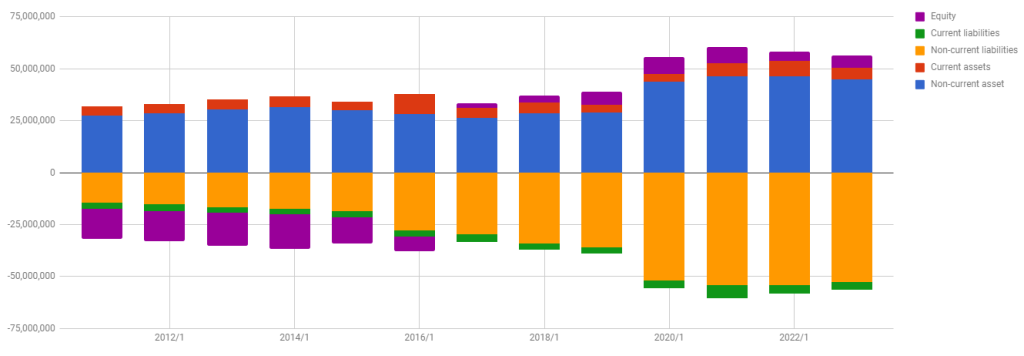

バランスシートとキャッシュフロー

株主還元を強く進めているため、債務超過状態です。

ただし、潤沢なCFに支えられているので、債務超過でも全く問題はありません。

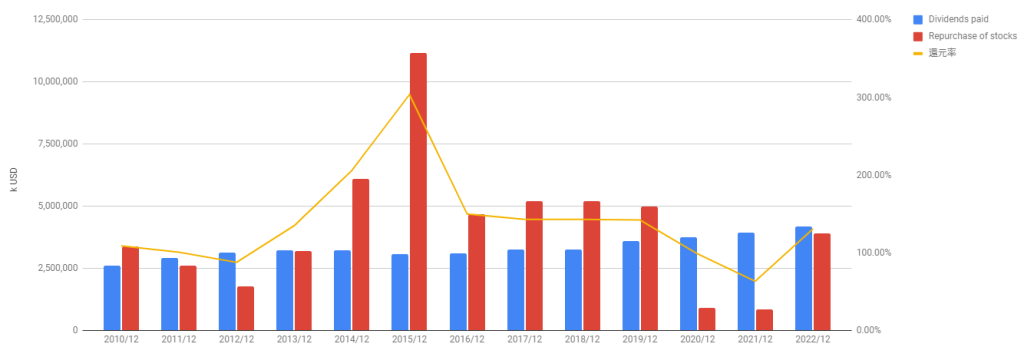

株主還元

2020年度、2021年度はコロナ禍に伴い自社株買い額も少なかったのですが、2022年度は大きく復活しました。

総還元率も100%を軽く超えています。

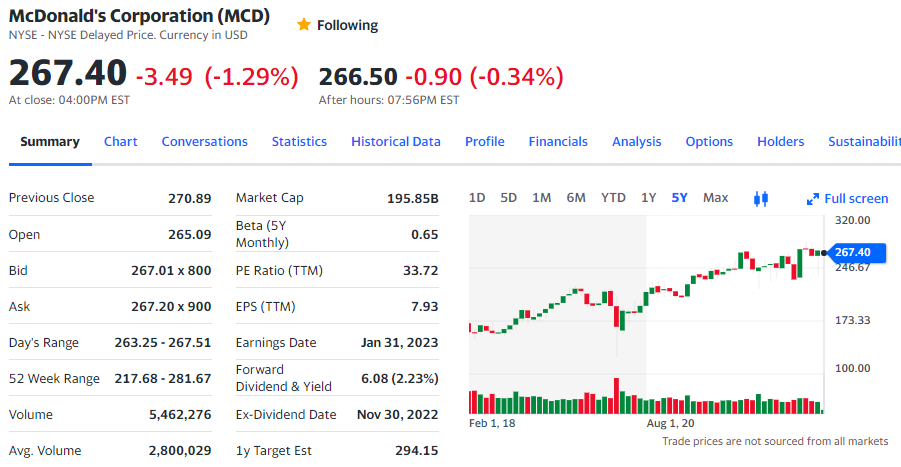

株価とまとめ

5年チャートです。

(画像はYahoo Financeより)

ドル高、コロナ禍、ロシア情勢という三重苦にさいなまれましたが、その影響は一時的と判断されているのか、株価も安定して上昇しています。

PER(TTM)は33.7%。

私の資産に対する保有割合は約4%。

買い増ししたい価格ではありませんが、今持っている分は継続保有したいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村