Visa(V)の2020年9月本決算が発表されました。(同社は9月締め決算)(同社リリース)

外食需要や旅行需要の激減の影響を受けて、業績も下がっています。

1年間で見ると前年比で売上5%減、利益10%減にとどまっていますが、四半期ごとで見ると、コロナ禍の影響が大きくなってきていることが分かります。

- 2Q(1月~3月)前年比、売上7%増、利益4%増

- 3Q(4月~6月)前年比、売上17%減、利益23%減

- 4Q(7月~9月)前年比、売上17%減、利益29%減

また、2021年度の見込みについても、コロナ禍の影響が予想できないとレポートには書かれています。

この不透明な先行きを不安視してか、株価も大きく下げています。

1年チャート:

とはいえ、PERは34。株価も、コロナショックの底にはまだ遠いですね。

長期的には優良銘柄だと考えますし、このコロナ禍の影響下でも経営破綻するような財務状況でもありません。今すぐかどうかは別として、買い増し時をさぐりたいところです。

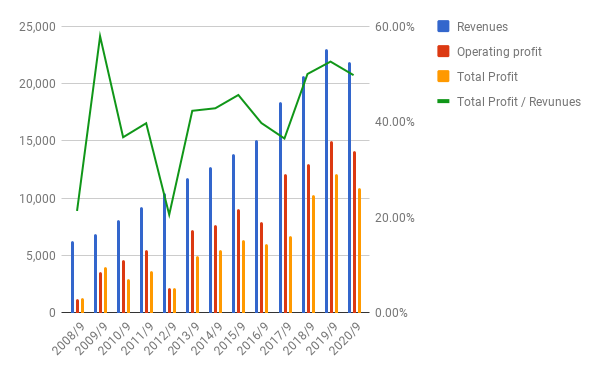

決算の数字を見ておきます。

PL:

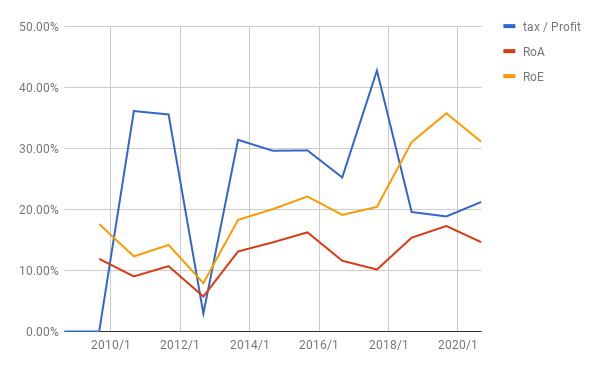

ROA、ROE、税率:

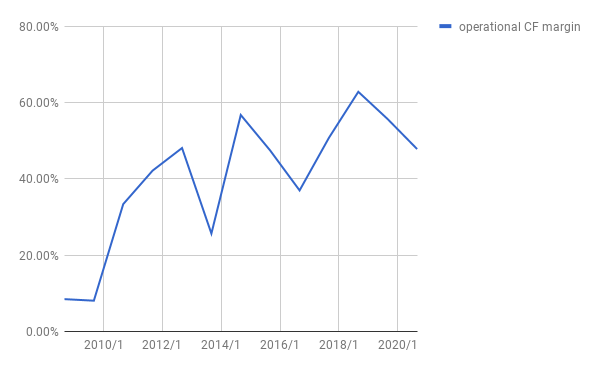

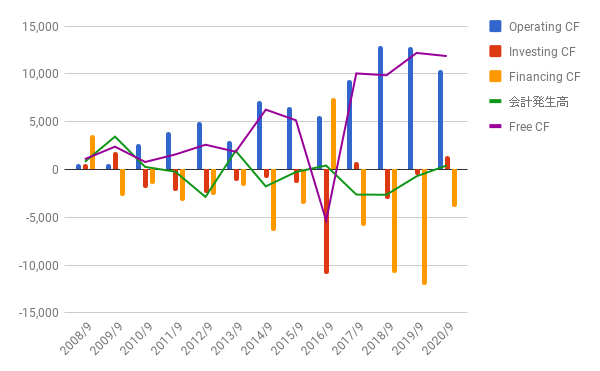

営業キャッシュフロー・マージン:

大きく下がっているので一応赤信号です。ただ、理由ははっきりしているので、長期的には問題なしと判断します。

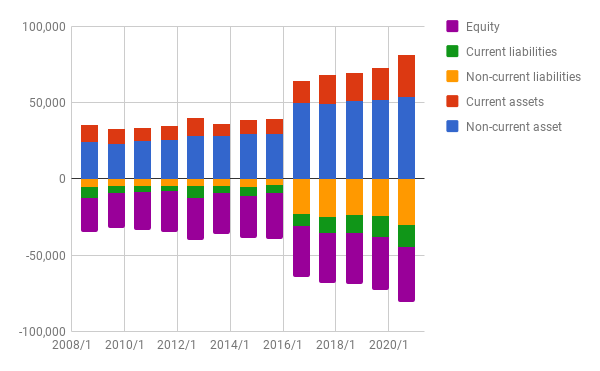

BS: 資本も厚いです。後述するように大量の自社株買いを進めていますが、資本減少までには至っていません。

CF: フリーCFもしっかり確保。

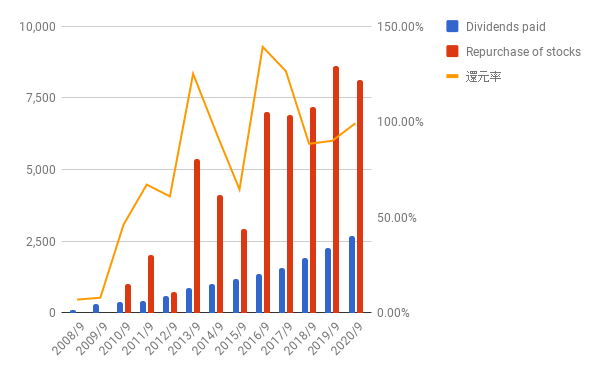

株主還元:

還元率は100%に近いです。大半を自社株買いで還元していますが、配当も順調に伸ばしています。

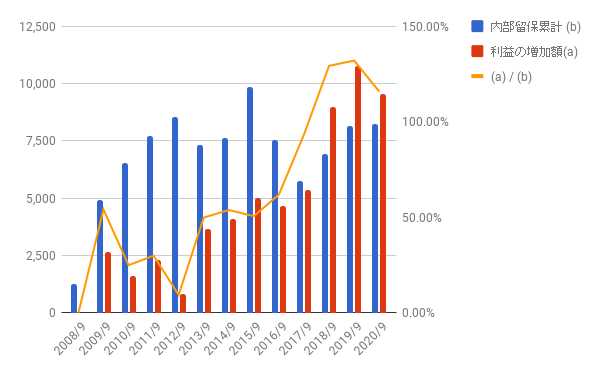

内部留保と再投資の効果:

2008年からの12年の累計。

内部留保の累計が8,229 M USD、利益の増加が9,530 M USD。その比率116%。申し分ありません。

まとめ

コロナ禍の影響もみとおせず、株価もおおきくさげています。

長期的には業績も回復すると考えられますので、買い増しを検討するフェーズかもしれません。株価ももっと下げるかもしれませんが、どこまで下げるかは予想つきません。腹落ちする価格で買い増すのがよいと思います。

私のポートフォリオに占める割合は、だいたい3.5%。買い増すとしても額はわずかになると思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村