フィリップモリス・ブランドたばこの米国での販売を行うアルトリア(MO)の監査済決算10-Kが発表されました。(同社リリース)

PL

コロナ禍の影響もなく、売上4.2%増、営業利益5.3%増となりました。また、昨年2019年にはJUULやCronos関連の特損100億ドル(1兆円以上!)があったため最終赤字でしたが、今年は黒字復帰です。

といっても、今年もJUUL関連で26億ドルの特損が計上されています。

PMIからライセンス供給を受けているiQoSもFDAによって認可され、今後の売り上げに貢献していくことになるでしょう。

PL:

株主還元

自社株買いは今年は、なしです。そのかわり配当は伸びていて、還元率は140%です。

キャッシュフロー(CF)

営業CFは7.0%の伸び。投資CFはほぼゼロです。

その他の指標

営業CFマージン: ほぼ横ばい。OK。

販管費/売上:徐々にさがっており、よい傾向。

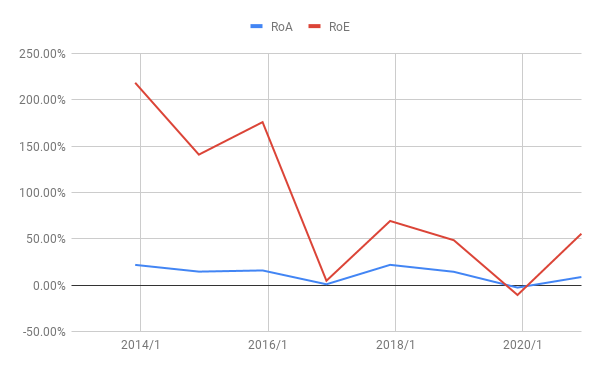

ROA,ROE: ROEは50を超えています。

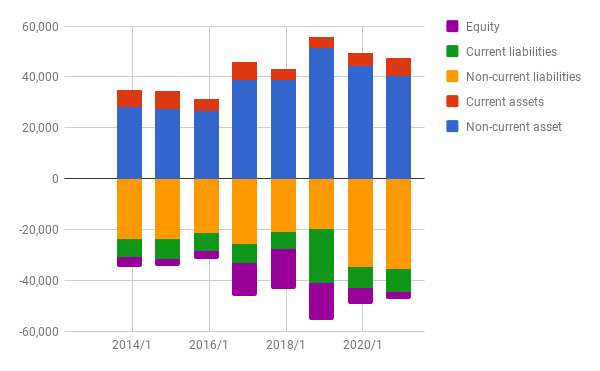

バランスシート(BS):資本はだんだん薄くなり、このまま自社株買いをすすめていくと、「好業績ゆえの債務超過」になるかもしれません。それはそれで問題ないのですが。

株価とまとめ

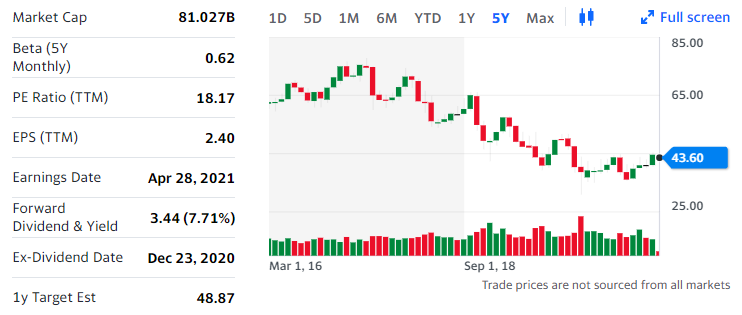

5年チャート(Yahoo Financeより):

たばこというSDGsの流れに逆行する業種ゆえに投資家から敬遠され、株価は長期的に下落傾向です。

しかし、たばこの需要が消えてなくならない限り、売上、利益は少なくともこのまま横ばいで続くでしょう。

配当利率は8%に迫ろうとしています。

先日同業のJTが減配を発表しました。しかしMOについては、米国でのたばこ需要に陰りが出てくる傾向はまだ見えません。また、iQoSの伸びも期待できます。減配の心配はないと考えています。

MOは、たばこ以外にも大麻事業(Cronos)やワイン事業も手掛けています。(不健全な)「嗜好品」に的を絞っているところが、わかりやすいです。JTのように、医薬や食品にも手を広げて「いい子のふり」をしないところが、いい!

私自身はたばこは吸いません。日本でも飲食店での喫煙が禁じられつつあることや、コロナ禍による外出自粛のため、そういえば、ここ数か月他人様がたばこを吸っている様子を見たこともないですね。

しかし、その需要が減っていないことは数字が示してくれています。MOの出荷量ベースでもその落ち込みはありません。

たばこのためにお金を使って健康を害している方には申し訳ないですが、しっかりその利益を享受していきたいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村

Twitter: @shuminotoushi