ニッチな業界で世界シェアトップを走る高収益企業「湖北工業」(証券コード6524)についてご紹介します。

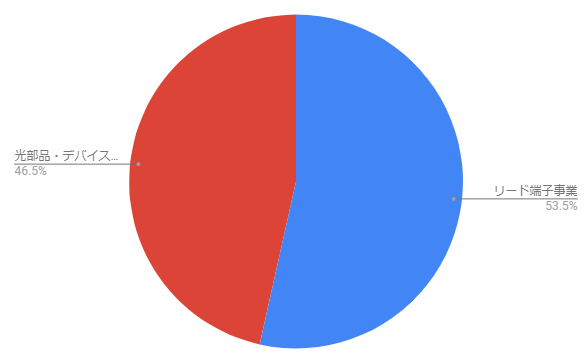

事業セグメントは2つ

同社の事業セグメントは以下の2つです。

- リード端子事業

- 光部品・デバイス事業

売上の比率はおよそ半々です。

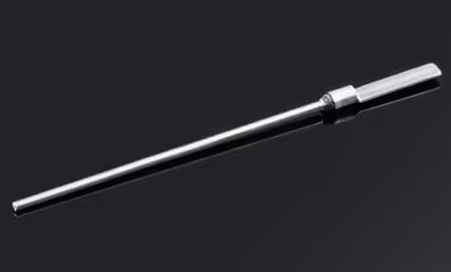

リード端子事業は同社の祖業であり、アルミ電解コンデンサー用のリード端子を製造販売しています。

写真:アルミ電解コンデンサー(真ん中に3つ並んだ部品)(同社ウェブサイトから引用)

写真: リード端子(ノーバリタイプ)(同社ウェブサイトから引用)

光部品・デバイス事業は、光通信用のアイソレータ(光を一方向にのみ通す)、フィルタ(任意の波長だけを通す)などを製造販売しています。

そして、この光部品・デバイス製品は「海底ケーブル向け」に高いシェアを持っています。

写真: インライン型光アイソレータ(同社ウェブサイトから引用)

利益率の高い光部品・デバイス事業

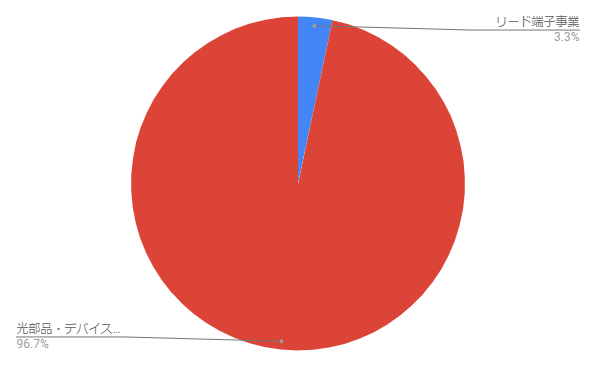

2つのセグメントの売上は半々ですが、利益となると話は違ってきます。

営業利益のほとんどを光部品・デバイス事業が占めています。

営業利益率も同事業が圧倒的です。

営業利益率(2022年度):

- リード端子事業: 2.8%

- 光部品・デバイス事業: 50.1%

光部品・デバイスはデータセンター向けなどにも使われていますが、特筆すべきは「海底ケーブル向け」用途です。海底ケーブル向けの世界シェアは50%を超えています。

主なサプライヤーは2社

この海底ケーブル向けの光部品(アイソレータ、フィルタ、サーキュレータ)の主要サプライヤーは以下の2社です。

- 湖北工業

- 米 Lumentum(ティッカー LITE)

海底ケーブル以外の一般用途(データセンター向け等)であれば、他にもサプライヤーはたくさんあるようです。

しかし、海底ケーブル向けとなると「一度海底に敷設してしまえば、その後25年間使い続ける」必要があります。

つまり、25年間故障することなく正常に動作することが求められるわけです。

これらの部品は60~100キロメートルごとに設置される中継局に使われますが、万が一部品が故障して通信に支障が出た場合、ケーブルの再敷設に膨大な費用がかかるであろうことは我々素人にも容易に想像がつきます。

一方で、ケーブルや中継局などの機器費用や敷設費用に対する光部品の費用の割合はごくわずかだと思われます。

敷設を行う顧客にとって、このわずかな費用をケチって他社に切り替えるよりも、実績のある上記2社の製品を使う非常に強い動機があることが想像できます。

主な顧客は3社

現在世界で海底ケーブルの敷設を行っている企業(つまり湖北工業にとっての顧客)は以下の3社です。

- Alcatel Submarine(フィンランドNokia傘下)

- 米SubCom(非上場)

- 日OCC(NEC子会社)

かつては中国のファーウェイも同事業を行っていたようですが、米国からの制裁措置により現在は事業を行っていないようです。

成長分野でニッチトップをひた走る!

2023年6月23日付けの日経新聞で、経済安保を目的とした日欧新ルートでの海底通信ケーブルが増設されることが報じられました。

また、仮に経済安保の問題がなくとも、そもそも今後も大陸間通信の需要は急増すると考えられますから、世界中で新たにケーブルが敷設されることが想像できます。

一方で、その敷設を行う顧客企業は上記のようにたった3社で寡占状態ですし、その顧客にとって簡単に代替の利かない重要製品を供給している湖北工業の光関連事業もどんどん成長していくことが期待できます。

リード端子事業にも期待

もう一方のリード端子事業は利益率は低いものの、国内向けのシェアは6割を誇っています。

主な顧客はニチコンや日本ケミコンといったコンデンサーメーカーです。

アルミ電解コンデンサーはあらゆる電気製品に使われていますが、今後特にEV化に伴い自動車向けの需要が伸びると期待されています。

人の命に係わる自動車向け部品ですので、高い品質や信頼性が求められることは言うまでもありません。

高品質を売りにした同社のリード端子に対する需要もますます高まるのではないかと思っています。

(個人的な話で恐縮ですが、私の前職の某製造業でも、電解コンデンサーがらみのトラブルで痛い思いをした経験があります。10年も使うと平気で液漏れして発火事故を起こしたりします。製品によると思いますが。)

株式の大半を社長が保有

同社の株式は、その約45%を社長である石井太さんが保有しています。アイエフマネジメントという資産運用会社の約18%を加えると過半数。

株主に報いる経営をしてくれることが期待できます。

今後の見通し

海底ケーブルの敷設需要は、コロナ禍の巣ごもり需要もあり2021年、2022年に急増しました。

今年2023年はその反動を受け需要が減り、湖北工業も第一四半期(2023年1月~3月)の決算は前年度比で減収減益となっています。

しかし長期的に見れば、前述の通り大きく伸びることが期待できます。

株価:(マネックス証券のウェブサイトから引用)

同社は2021年12月に東証スタンダード市場に上場されたばかりです。

6月に入って日本株へ注目が集まったこともあり、株価は上げてきていますが、上場来高値にはまだまだ届いていません。

実績ROE: 18.3%、予想ROE: 15.3%

実績PER: 18.3%、予想PER: 19.8%

(ともに、2023年6月30日時点)

今後の成長を考えるとPERもまだまだ安いと思っています。

株価や手持ちキャッシュと相談しながら、淡々と買い増していきたいと思っています。

なお、この記事はあくまで執筆者の個人的な意見に基づくものですので、最終的な判断は読者の自己責任でお願いします。

よかったら押してください。

にほんブログ村