この年末年始も、遠出はせず、自宅とその周辺でダラダラ過ごしています。

本も、本当はいろいろ読むべきなのでしょうが、精神的に「おなか一杯」という感じです。なので、YouTubeやAmazonプライムビデオをだらだら見ています。

そんな中、Amazonプライムビデオで「ファウンダー ハンバーガー帝国のヒミツ」という映画を観ました。

上の画像を見ていただければわかるように、マクドナルドに関するお話です。

今なら、Amazonプライム会員なら無料で見ることができます。

「実話に基づいた話」なのだそうです。

マクドナルドの創業に関わる話としては、「アメリカの田舎町で始めたハンバーガーショップが、そののち全米に広がった」くらいの話しか知らなかったのですが、この映画を見ると、もっと深く、どろどろした背景があったことが分かります。

内容はネタバレになるので省略しますが、マクドナルドがいかにして、現在のように全米にとどまらず全世界で均一なサービスを提供し、消費者の心をつかむようになったのか、理解することができます。

必ずしもきれいなお話ではなく、「創業者」を名乗るレイ・クロック氏がどん欲にマクドナルドのブランドを手中に収め、フランチャイジーをコントロール下に置いていった、どろどろとしたストーリーです。

ひとつだけ、ストーリーのネタあかしをしますが、終盤、自らが創業したマクドナルドをクロックに乗っ取られたマクドナルド兄弟の弟が、そのクロックに質問するシーンがあります。

「最初にうちのレストランのオペレーションを見せた後、別の会社で同じことを真似しようとすればそうできたはずだ。なぜ、うちの会社を乗っ取ろうとしたんだ?」という弟マックの質問に対して、クロックは答えます。

「マクドナルドという名前の響きがよかったんだ。いかにもアメリカという感じだろう?もし、(自分の名前である)クロックという名前でハンバーガーを売ったとして、いったい誰が買うんだ?この名前を手に入れることを、最初から心に決めていたんだ」というようなことを言うのです。

前置きが長くなりましたが、この映画をみて、がぜんマクドナルド(MCD)の株が買いたくなったので、今更ながらにこの有名銘柄について調べてみることにしました。

マクドナルド(MCD)の銘柄分析

MCDについて、投資家として注目すべきポイントは以下の通りです。

- 自営レストランを廃止していく一方で、フランチャイズ店舗を増やしています。このため、売上は減っているものの、利益や利益率はぐんぐん上昇しています。

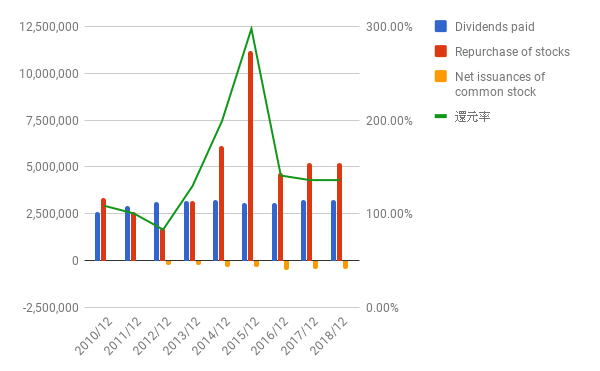

- 株主還元を大胆に進めており、借金をしてまで自社株買いと配当を行い、現在では「優良企業ならではの」債務超過の状態になっています。

- 配当利率2.5%、PER(TTM)が26.4つまり利益/株価率3.8%です。2018年実績で、利益に対して約140%の株価還元(配当と自社株買い)をしているので、この時点の実績で株価に対して約5.3%の株主還元をしています。つまり、「利率5%超で、かつ、今後も利率が上昇していく債券」と考えることができます。

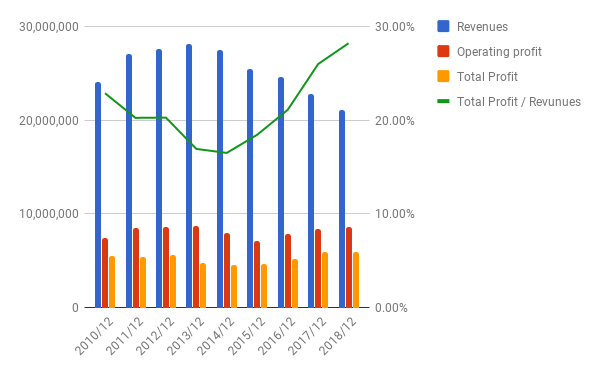

2019年度の決算は1/28発表予定です。2018年度までの決算情報を見てみます。

PL: 先ほども書いたように、減収ながらも、利益、利益率は上昇しています。これは、自社運営の店舗を減らし、フランチャイズ店舗を増やしているためです。

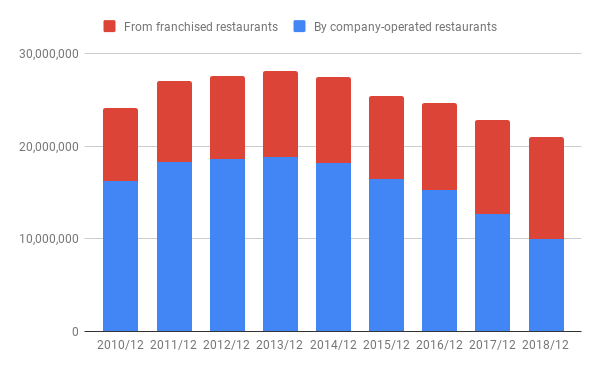

売上:上の赤がフランチャイズ、下の青が自社店舗の売上です。

株主還元: 配当と自社株買いを合わせた株主還元率は、ここ数年の間100%を超えています。

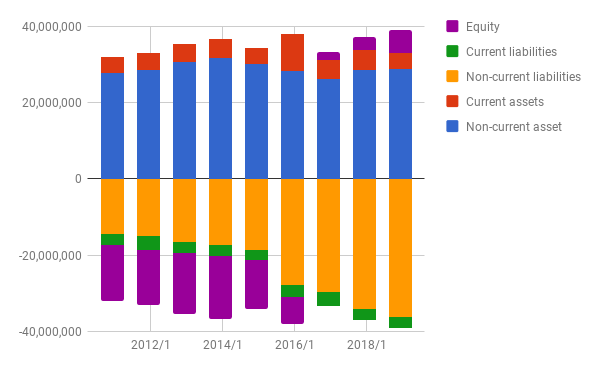

BS: 100%を超える株主還元を補うため借金をしており、2016/12からは債務超過の状態になっています。しかし、潤沢なキャッシュフローの裏付けがあるため、問題はありません。

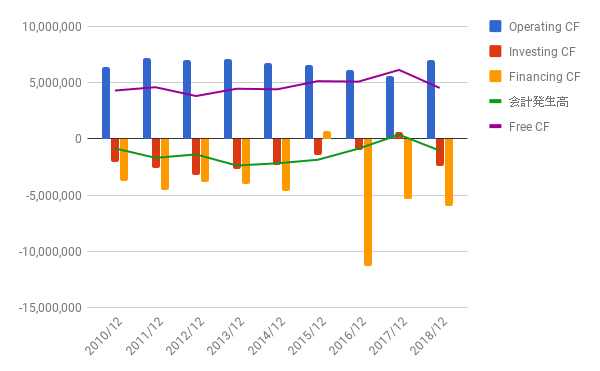

CF: FCFも継続して大幅プラス。問題なし。

比率: ROA、ROEは表の方がわかりやすいと思います。ROEは2016/12までは十分高い値を残しています。十分良い資本効率といえます。2017/12以降は債務超過なのでマイナス。

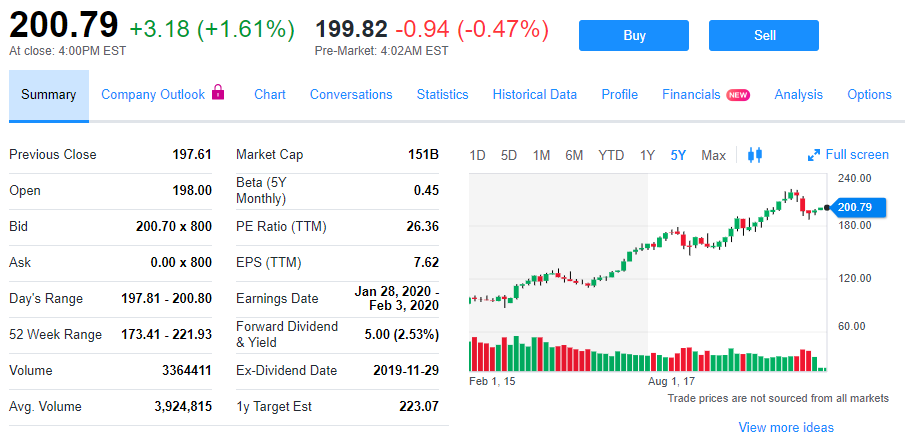

株価: 5年チャートです。

「押し目狙いに押し目なし」のきれいな右肩上がりのチャートです。あえて言えば、今がちょっとした「押し目」かもしれません。

先ほども書いたように、配当利率2.5%。PER(TTM)26.4%。

2019年決算は1/28発表ですが、従来通りの株主還元を継続するのであれば、株価比5%超の債券と考えることができます。

既にしっかり出来上がった「しくみ」によって、世界中の消費者から支持され、かつリスクをうまい形でフランチャイジーに転嫁させて、仕組みそのものを売る形で今後も安定した利益を上げていくことが期待されます。

とはいっても、競合も多く、消費者の「スイッチングコスト」もほぼゼロである外食産業です。今後消費者の嗜好がガラッと移り変わるリスクはあるでしょう。でも、その動きは年単位で考えても「ゆっくりな動き」であるはずです。

毎年の決算内容のチェックを怠らないという前提ならば、保有するに値する銘柄ではないかと思いました。

投資と人生は自己責任で。

よかったら応援のポチをお願いいたします。

にほんブログ村