昨日4月30日、私の保有銘柄のうち3社、マクドナルド(MCD)、アマゾン(AMZN)、アルトリア(MO)の1Q決算が発表されました。

平時なら四半期決算までフォローはしたくないのですが、今回はコロナ禍の影響がどの程度か確認するために、ちょっと真面目に見てみました。

MCD ― 減収減益も踏ん張れるレベル

店舗の稼働状況はエリアによって以下のようになっています。

- 米国 ― 99%稼働。ただし、テイクアウトと宅配のみ。メニューや営業時間も制限。

- 海外・自社運営(欧州中心) ― 45%稼働。フランス、イタリア、スペイン、イギリスは完全閉鎖。

- 海外・ライセンス(中国他) ― 80%稼働。中国は99%稼働。ブラジルは65%稼働。

米国でのマクドナルドは、やはり「生活必需品」だということでしょう。

同社の財務は、株主還元をどんどん進めた結果債務超過になっている状態です。とはいえ、キャッシュフローもそれほど減っていないことや、多額の資金調達にも成功していることから、破綻に至ることはないと考えます。

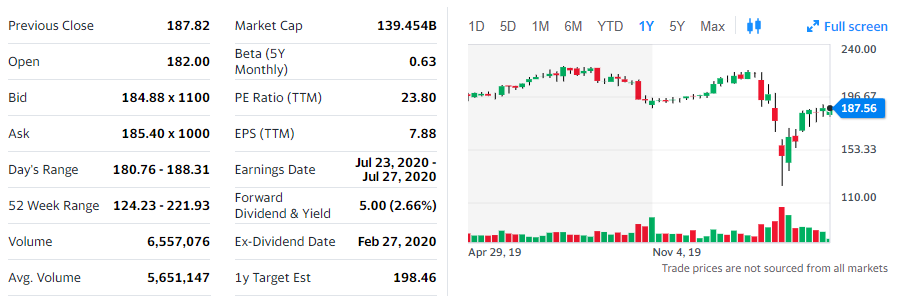

1年チャート:

一時は124ドルまで下げた株価ですが、2/3ほどまで戻した状態です。PERは現在23.8ですが今後まだまだ利益が減ることを考えると、割安とは言えないと思います。

私は130くらいで、ほんの少しだけ買い増すことができましたが、それ以上現金がなかったのであとは指をくわえてみているだけでした。

今後また大きく下げることがあれば買い増し(もちろんキャッシュが用意できていればですが)、下げることがなければ縁がなかったと思って、現在のポジションを継続保有したいと思います。(現在の保有割合、約2%)

AMZN ― コロナ追い風で売上増も、コストも増えた

売上は26%増も、最終利益は29%減です(同社IRへのリンク)。

特に配送関連のコストが大きく増えています(34%増)。

セグメントごとで見ると、北米、海外がコスト増で苦しいのに対して、稼ぎ頭のAWSは絶好調です。

- 北米 ― 売上29%増、利益43%減

- 海外 ― 売上18%増、赤字拡大(4.4倍)

- AWS ― 売上33%増、利益38%増

私は、AWSは当面の資金を稼ぎ出すためだけのものであって、それ以外の領域で同社が「世界を支配する存在」になると信じて保有していますので、ちょっと残念です。長い目で見ていきたいと思っています。

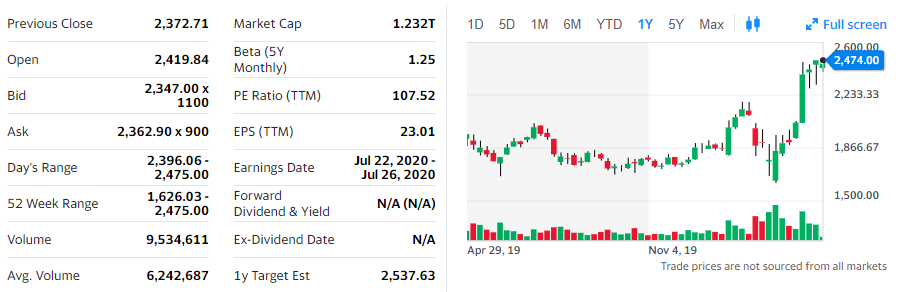

1年チャート:

すでにAMZNの保有割合は6%を超えています。ここからの買い増しはないです。継続保有。

MO ― 順風満帆

コロナ禍の影響はほどんどないと言ってよく、売上13%増、営業利益4.4%増、最終利益38.3%増です。(同社IRへのリンク)

売上の伸びに対して営業利益の伸びが少ないのは、たばこ税関連による影響を含むコスト増のためです。

最終利益の伸びが大きいのは、昨年度の決算に、カナダのマリファナ企業Cronos買収に伴う特損が含まれているためです。

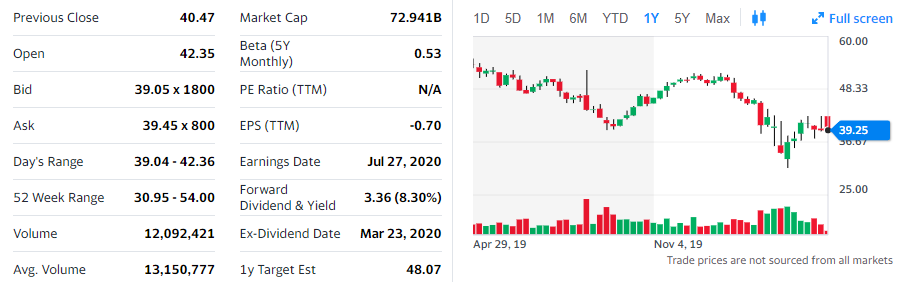

1年チャート:

相変わらず株価は低迷しています。保有割合は2%とちょっと。PMと合わせると6%くらい。両者合わせて10%くらいまでは許容範囲と考えているので、キャッシュが入った際には、買い増し候補としたいと思います。(他にも買いたい銘柄はあるので、それらとの比較になりますが)

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村