四環医薬(0460.HK)は2010年に香港上場を果たし、心血管・脳血管疾患処方薬で中国国内首位の企業としてもてはやされ、株価も急上昇しました。

しかし、その後ハッカー集団アノニマスに不正会計を指摘され、2015年月に「決算情報を開示できない」として取引停止になりました。2016年2月に売買を再開しましたが、株価は大きく下がったままです。(過去の記事もご覧ください。)

肝心の業績も、2015/12決算をピークに、その後「競争激化」を理由に売上、利益とも下がりつづけています。

この企業の問題については、素人の私があれこれ書くよりも、下記のプロの分析が詳しいです。

四環医薬(スーファン・ファーマ):コーポレート・ガバナンスに関するケーススタディ ― フィデリティの視点(2017年5月)

2017/12決算が出たので、整理しておきます。

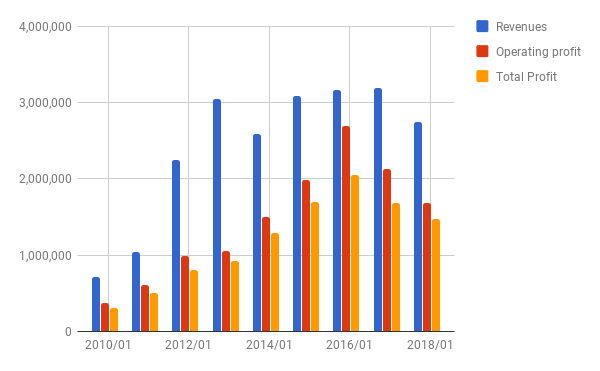

売上・利益

先ほど書いた通り、2015/12をピークに売上、利益とも下がり続けています。そもそも製品に競争力がない上に、販売戦略上の強みが薄れてきたので、今後も回復は期待薄でしょう。

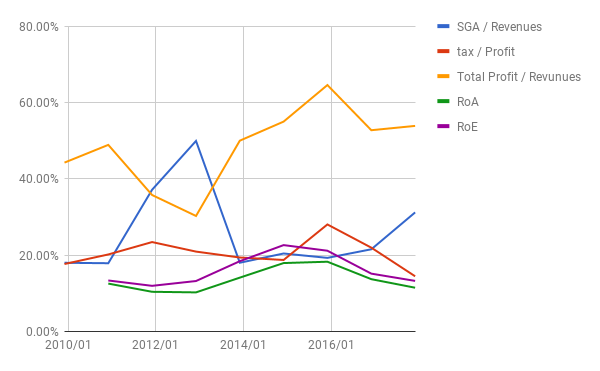

比率

一時期は良化した販管費/売上の比率も再度悪化しています。

ROA、ROEも低下傾向です。

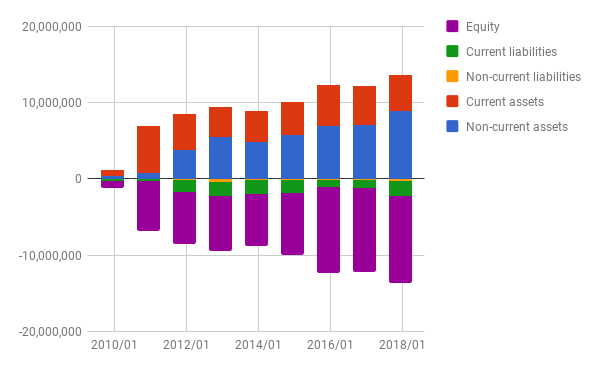

バランスシート

ほぼ無借金なのは良いですが、売上、利益が下がっているにもかかわらず資本は増加しています。

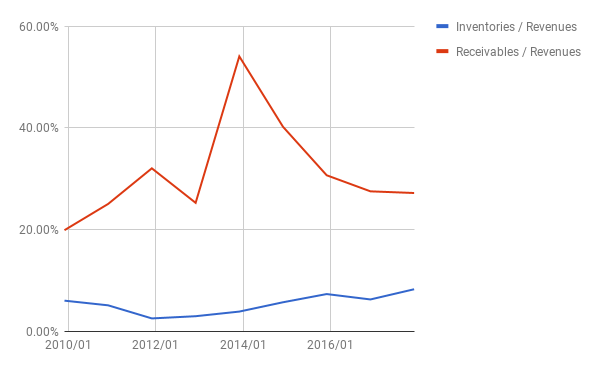

在庫の対売上比率もじわじわと上がっています。

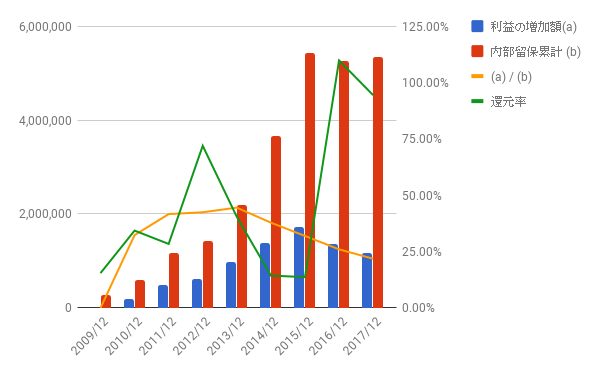

利益配分と再投資の効果

2016年、2017年と2年続けて、配当および自社株買いにより利益のほぼ全額を株主還元しています。

しかし、2009/12を起点とした利益増加と内部留保累計の比率は、じりじりと下がっています。

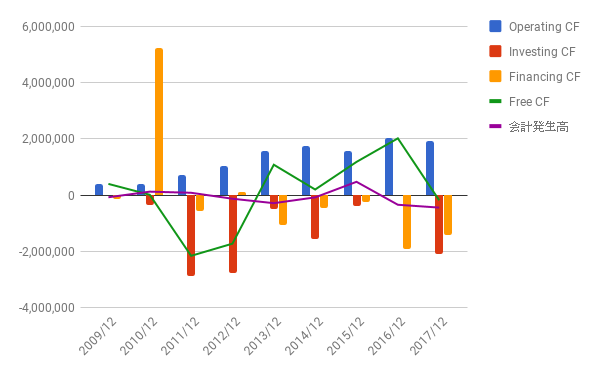

キャッシュフロー

フリーCFが一気にマイナスに転落しています。ただし、増えた投資CFの内容は、自社の事業への投資ではなく、他社株式の買収によるものです。

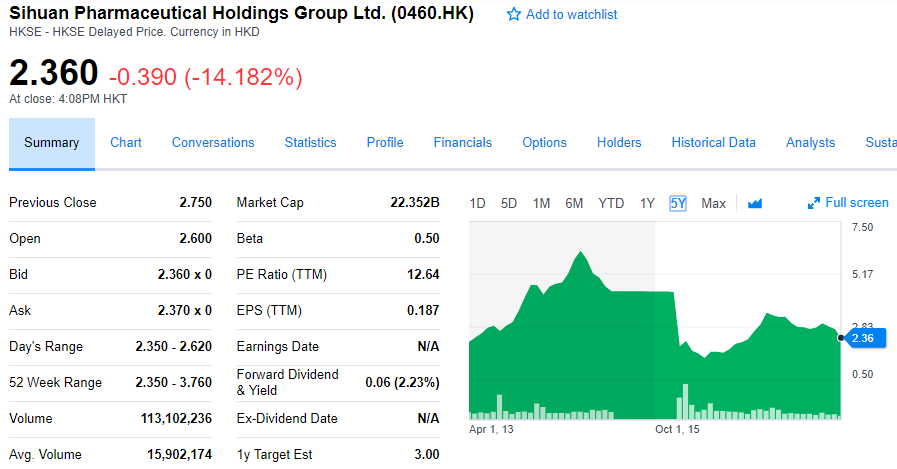

株価

3/27に決算が発表された直後、一気に約14%終値を下げています。

まとめ

売買再開後も観察を続けてきましたが、この先の業績回復の可能性は非常に低いと判断します。

もちろん復活する可能性を否定するだけの材料はありませんが、世の中にはもっと安定して利益を上げている企業はたくさんあります。この銘柄にこれ以上時間を使う必要はないと思いますので、この銘柄のフォローはここまでにする予定です。

関連記事: スキャンダル企業の株価その後

よかったら押してください。