香港市場に上場している製薬会社は何社もありますが、石薬集団(CSPC Pharmaceutical)(1093.HK)は急成長中の注目株です。

もとは中国製薬集団という企業でしたが2012年に同業の石薬集団を買収し、新薬開発を取り入れるとともに社名も変更しました。

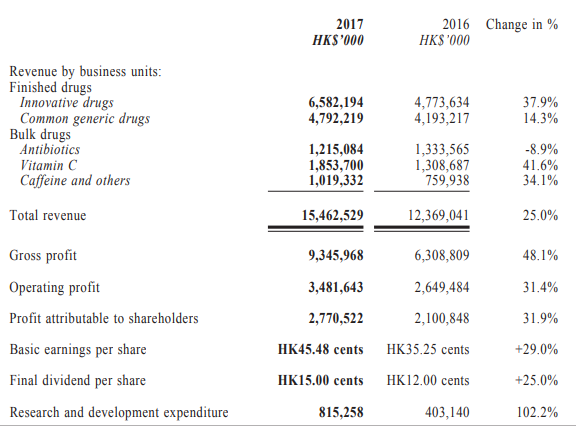

セグメントごとの売り上げの内訳と、主な決算情報です。

新薬(innovative drugs)の伸びが大きいですね。しかし、それに伴い、R&Dの費用も倍増しています。しかし、後述するようにR&Dの伸びよりも、販管費(SGA)の伸びも大きく、将来の利益を圧迫しそうです。

2017/12決算の詳細を見てみましょう。

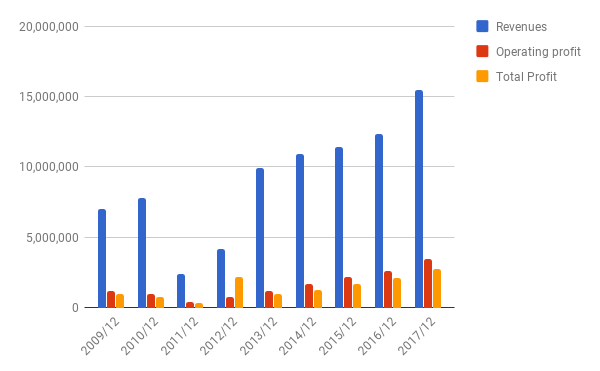

売上・利益

事実上の操業時期である2012年以降、順調に売上、利益とも伸びています。2017年は前年度比で売上が25.01%増、利益が31.55%増です。

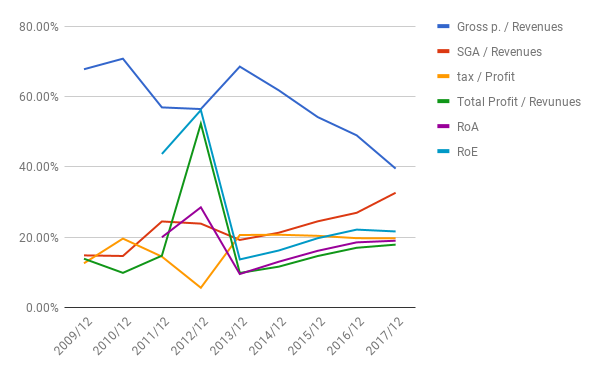

比率

・良い点: ROA、ROEとも順調に伸びています。ROAは12.06%、ROEは21.72%。数字も合格点でしょう。

・悪い点:粗利率が下がる一方で、販管費(SGA)の対売上比が上がってきています。数年先には利益率の低下につながる可能性が高そうです。なお、販売費は前年比56.90%増、管理費は同23.17%増です。

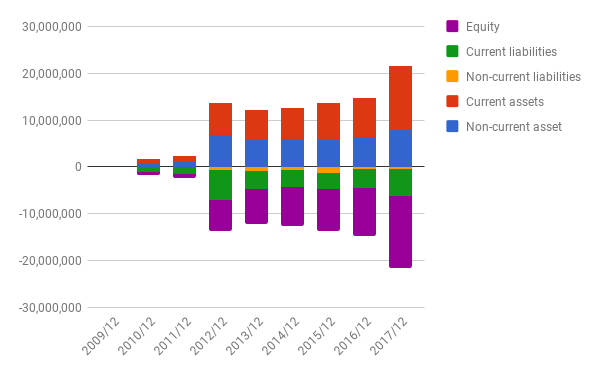

バランスシート

ほぼ無借金です。

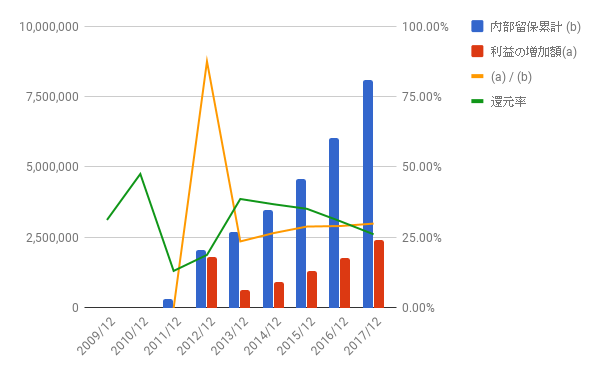

利益配分と再投資の効果

石薬集団買収直前の2011年を起点として、利益の増加と内部留保累計の比率を見てみます。現在の値は29.93%、再投資がちゃんと利益の増加につながっています。

しかし、配当性向が徐々に下がっているのが気になりますね。

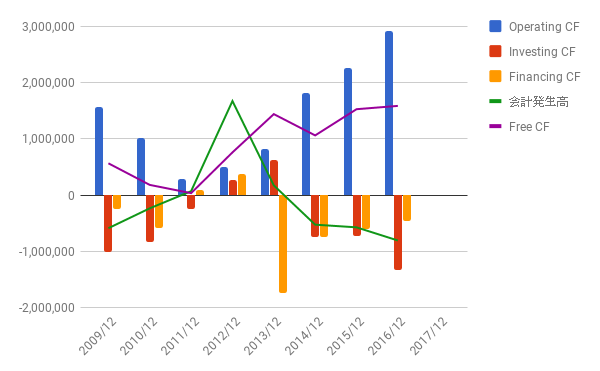

キャッシュフロー

2017年分はまだ発表されていません。2016年まではフリーCFもちゃんと確保されており、会計発生高もマイナス(利益より営業CFが多い)ので問題なしです。

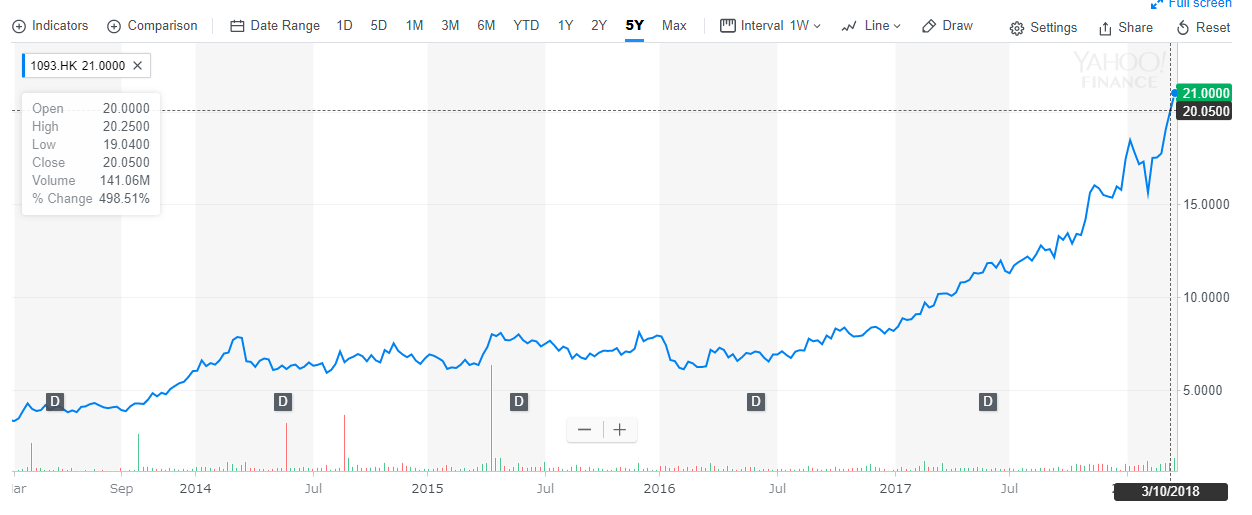

株価

PERは46.17、配当利率は0.67%。PEG(PERを利益成長率で割った数字)は、Yahoo financeによると1.37です。

今のペースで成長が今後も続くのであれば、「適正な」価格かもしれません。しかし、すでに書いた通り、粗利率の低下や販管費比率の増加といった将来の利益を圧迫する傾向が見えます。

同じ中国の製薬会社である四環医薬(0460.HK)のように、会計スキャンダルで急に株価が低迷する例(過去記事へのリンク)もあるので、数字だけを見て安心することもできません。

良い企業だと思いますが、少なくとも現時点では、慌てて買うほどの良い銘柄(株価)ではないと思います。

よかったら押してください。