ディズニーの2021/4Q決算が発表されました。(同社は9月しめ決算)(同社リリース)

COVID-19の影響をもろに受けて赤字に転落した2020年から、今年度2021年度はテーマパークの再開などもあり、黒字に転換しました。

しかし、まだまだ元通りの巡航速度に戻るのは時間がかかりそうです。

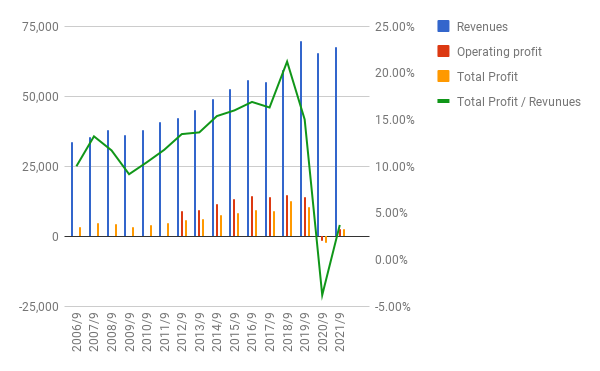

売上・利益

売上は3.1%増。利益は黒字転換も、COVID-19以前の状態にはまだ届いていません。

セグメントごとの業績

同社のセグメントは大きく2つ、それぞれが3つに分かれて、合計6個のセグメントがあります。

- Disney Media and Entertainment Distribution

- Linear Networks (ABCなどのケーブルTVサービス含む)

- Direct-to-Consumer (Disney+など)

- Content Sales/Licensing and Other

- Disney Parks, Experiences and Products

- Parks & Experiences: Domestic (テーマパーク、米国内)

- Parks & Experiences: International (同、海外)

- Consumer Products

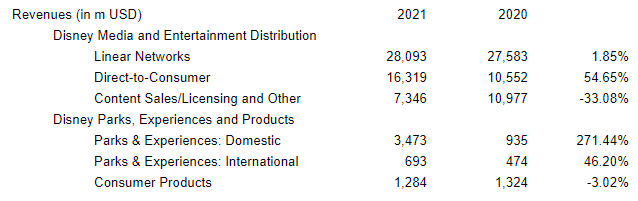

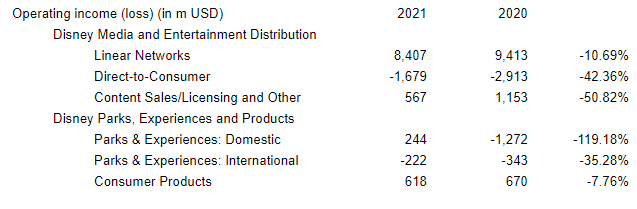

セグメントごとの売上と利益の数字を拾ってみます。

売上、利益とも主力はLinear Networksですが、利益は10%以上減です。これは、「2020年度のスポーツ・プログラム関連の費用を2021年度に移管したため」と書かれています。

文言通りととるならば、一時的な要因といえるでしょう。

今後成長が期待されるDisney+を含むDirect-to-Consumerは、売上は50%以上伸びているものの、まだまだ赤字が続いています。赤字額は縮小しているので、近いうちの黒字転換が期待できます。

Disney+は、契約者数は60%増ですが、単価は$4.52から$4.12へ微減しています。これはDisney+ Hotstarといわれる(単価の安い)契約が増えたためとのことです。

まあ、毎月支払える額は国によって違うでしょうし、そのうち単価は落ち着いてくるのでしょう。

テーマパークも米国内は黒字転換しています。

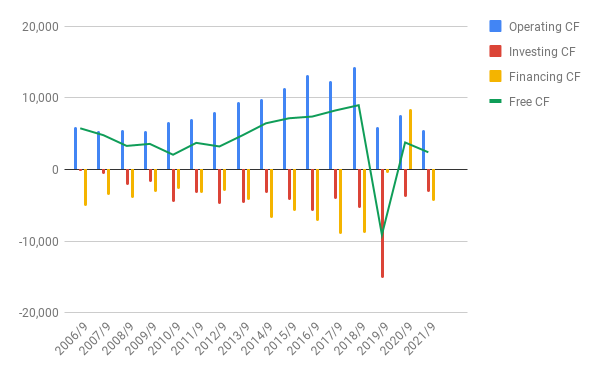

キャッシュフロー

営業CFは27%減です。

これについては「フィルムやテレビのコンテンツの費用と税費用のため」とのことです。

フリーCFはプラスなので、当面は「よし」ですが、今後注意が必要そうです。

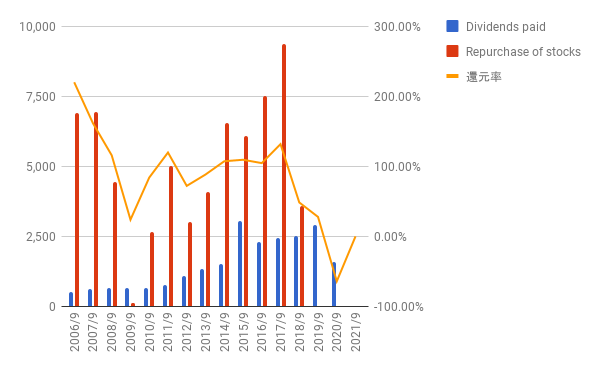

株主還元

今年度は、配当、自社株買いとも「なし」です。

株価とまとめ

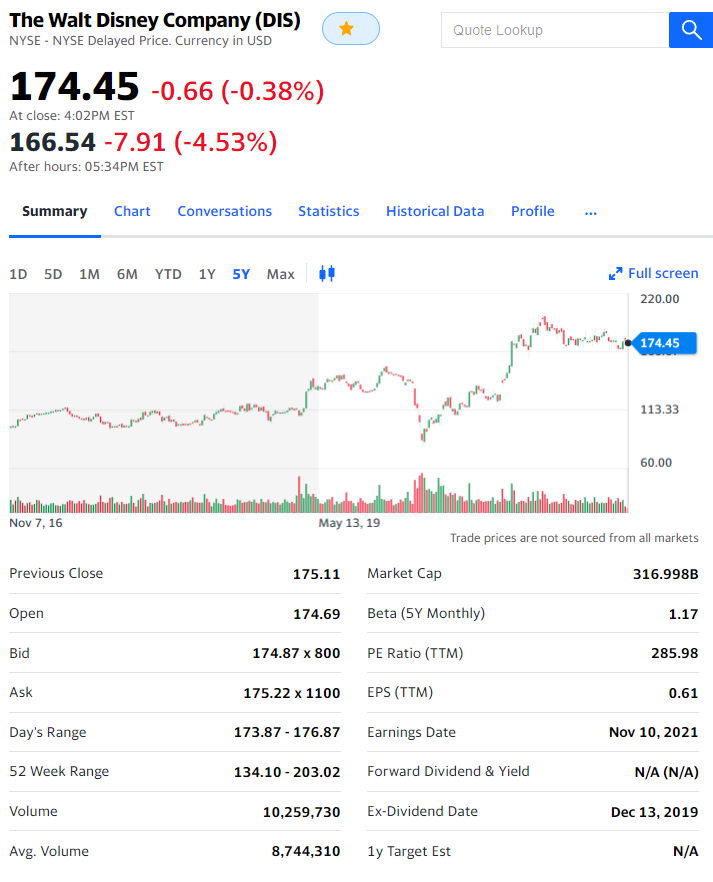

5年チャート(Yahoo Financeより):

決算結果を受けてアフターマーケットで4.5%以上値を下げていますが、コロナ禍前に比べると相当高くなっています。

テーマパークだけでなく、映画、スポーツと「人が集まる」事業を多く手掛けている同社の業績が今後どう推移するかは、まさに「アフターコロナ」の世界がどうなるかにかかっています。

現在の私の資産に対する同社の持ち分は、来年もらえる予定の退職金も資産に含めると、3.9%です。

当面継続保有ですが、四半期ごとのまめな決算チェックが欠かせないと考えています。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村