北京同仁堂国薬(Beijing Tong Ren Tang Chinese Medicine)(8138.HK)は、中国で漢方薬や健康茶を販売する企業です。

漢方薬の老舗である北京同仁堂科技(1666.HK)の傘下で、2013年に上場しました。時価総額約120億HKD(約1,600億円)の小さくてまだ若い企業ですが、ほぼ無借金で順調に成長しています。

老舗の親会社のブランド力を生かして、潤沢なキャッシュを生み出しています。

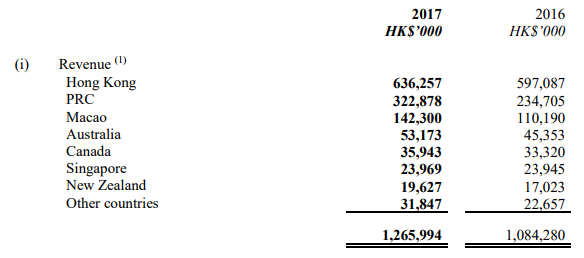

主な売り上げ地域は、大半が香港、続いて中国本土、そしてそれ以外の海外です。

2017/12決算が出たので見てみます。

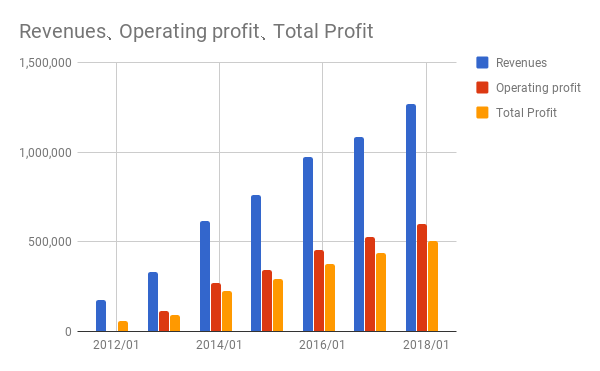

売上・利益

売上・利益とも一直線に伸びています。現在のところ減速の兆しはありません。

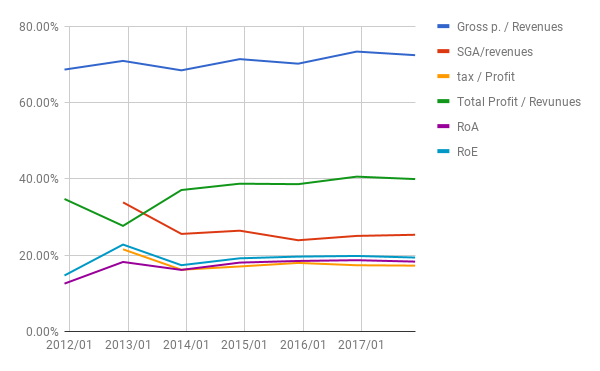

比率

どの数字もよい値で安定して推移しています。ROE は約20。

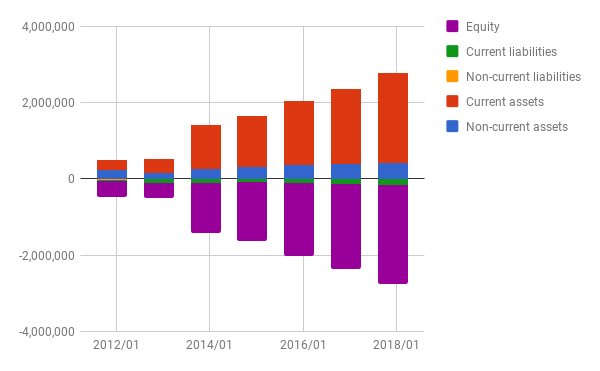

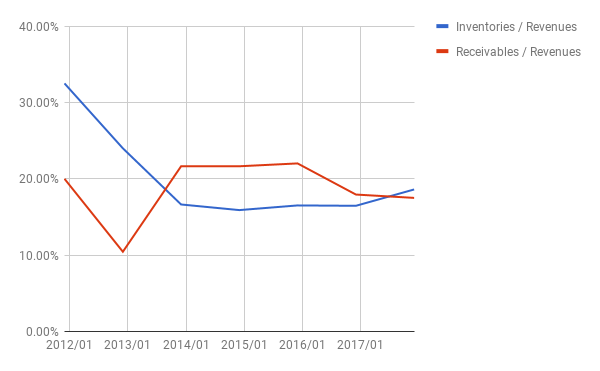

バランスシート

ほぼ無借金といっていいでしょう。グラフには表れていませんが、流動資産の約半分が現金です。

在庫、売掛の対売上比も安定して推移しています。

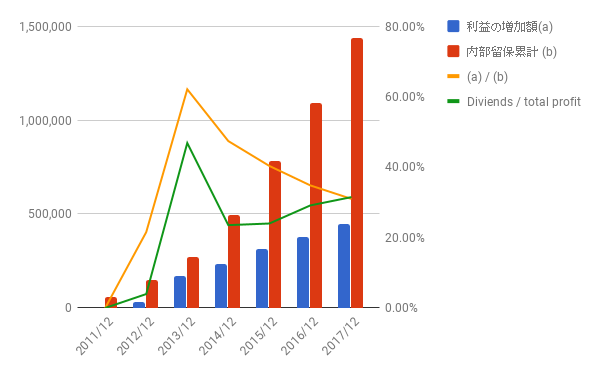

利益配分と再投資の効果

2011年以降の利益の増加と内部留保の比率は30%を超えています。再投資の効果は非常に高いといえるでしょう。

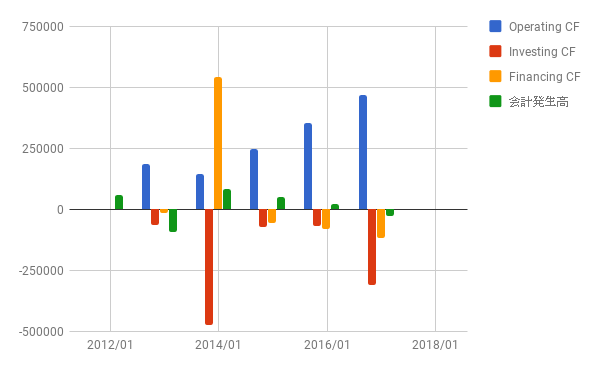

キャッシュフロー

2017年のCFはまだ発表されていないので、2016/12までのグラフをあげておきます。

上場した2013年を除きフリーCF(営業CFと投資CFの合計)もプラスに確保されています。会計発生高(利益と営業CFの差異)もほとんどなく、問題ありません。

株価

上場以来のチャートです。

だいたい8 HKDから14 HKDの間を行ったり来たりですが、ここ2年間は上昇トレンドにあり、年初から急激に伸びてきています。

PERは、最新のEPS 0.59ベースだと約24。配当利率は約1.3%(配当0.19 HKD)です。

同社のリスクは、先日紹介した1448.HKと同じく、まさに急激に成長していること、つまり今後競争激化する可能性があることと、PERが高めになっていることです。

でも、まだまだ成長が期待できることと、1%とちょっととはいえ配当も出ているので、また10 HKD近くになることがあれば買いを検討してみたいですね。

よかったら押してください。