中国江蘇省で高速道路や有料橋梁を運営する江蘇高速道路(0177.HK)の本決算が発表されました。

昨年12月までの業績なので、COVID-19の影響はまだ反映されていない結果です。

人やモノの移動が制限されているので業績にはもろに影響が出てくると思います。そこは避けられないところですが、コロナショックを財務的にしのげるか(生き残れるか)という視点でチェックしていきたいと思います。

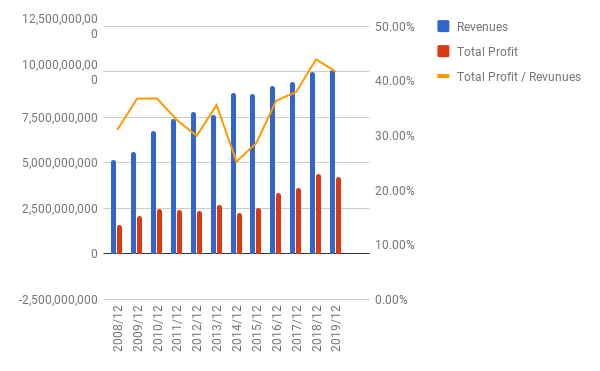

PL: 売上1.1%増、最終利益4.0%減。まあ、ほぼ横ばいです。

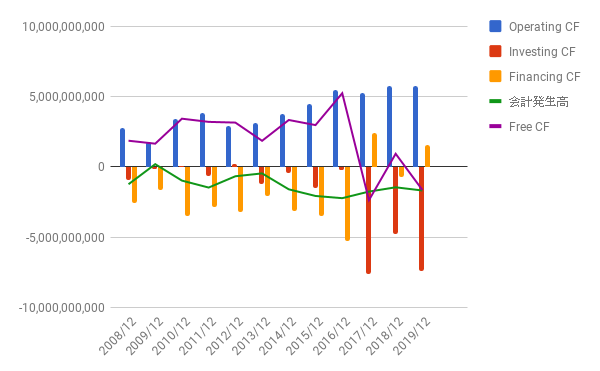

CF: ここ3年間は買収等に伴い投資CFが大きくマイナス。FCFも下がっています。COVID-19の影響がなければ、この投資が今後の収益につながっていくはずだったのでしょう。

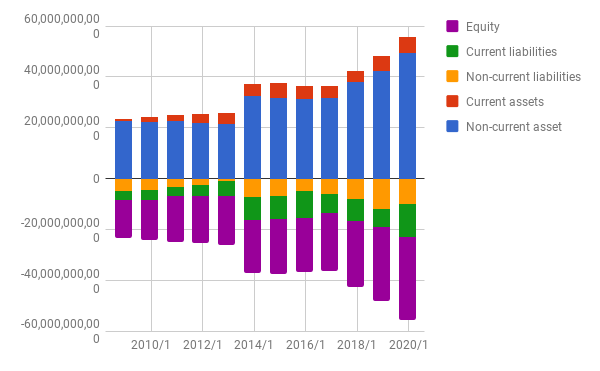

BS: 徐々に債務が増えているものの、まだまだ自己資本が厚いです。

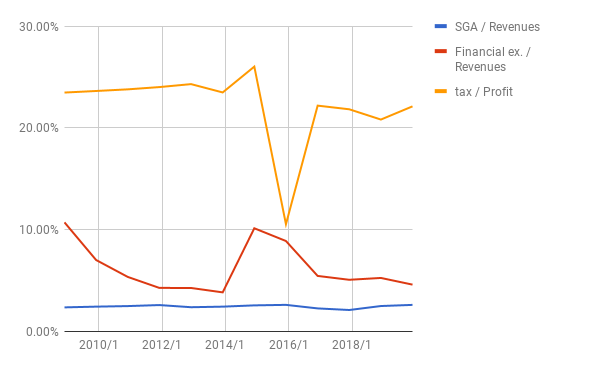

比率(販管費 / 売上、債務コスト/売上、税/利益):注目すべきは、債務コスト/売上比率。4.6%です。また、グラフには出てきませんが、債務コストと利益の比率はだいたい1:9。債務コストと保有現金の比率はだいたい1:1。1年くらい売上が低迷しても破綻することはないでしょう。

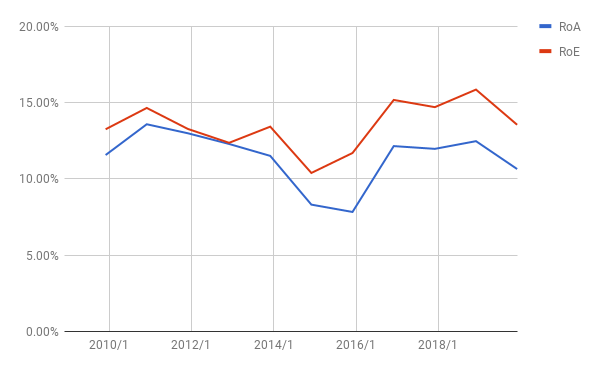

ROA, ROE: 利益が微減なのに資産、資本が増えているのでそれぞれ下げています。ROE 13.5%は新規参入しないレベル。

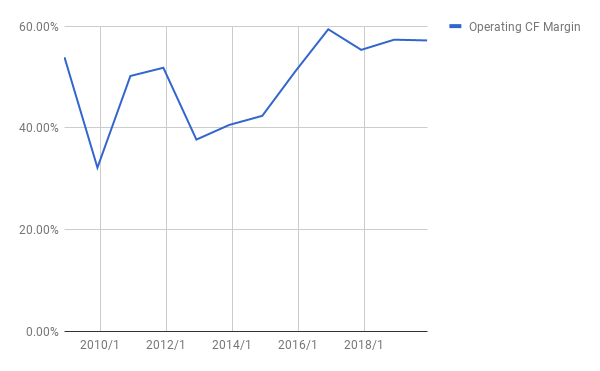

営業CFマージン:特に下がっていないのでOK。

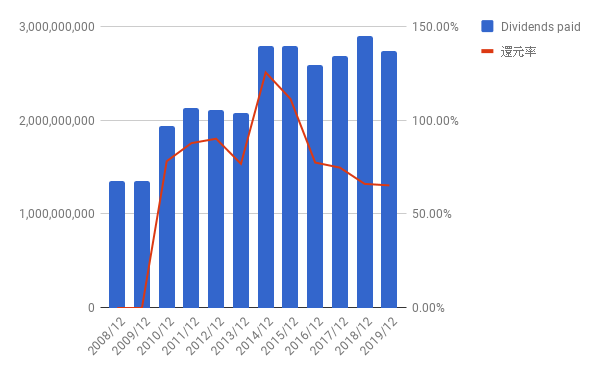

株主還元: 配当性向65%。自社株買いはなし。

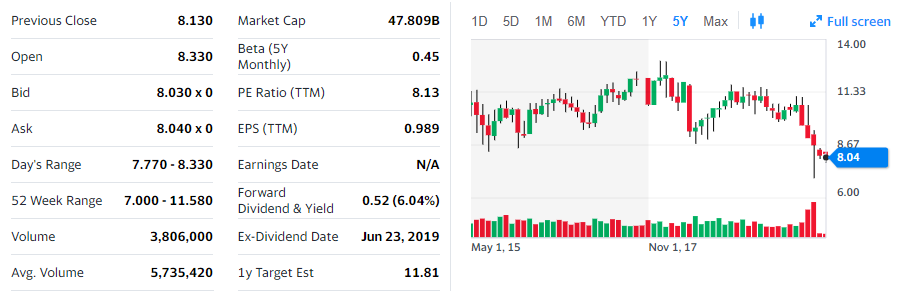

株価(5年チャート):

キャピタルゲインを狙う銘柄ではなく、安定した配当をいただくための銘柄です。予想配当利率は6%を超えていますが、おそらくCOVID-19の影響は反映していないでしょう(そもそも影響を予想するのは無理でしょうし)。

私の資産に対する保有割合は約5%。保有する香港銘柄4個(0177, 0371, 0384, 3918)の中では、保有割合や安定性の面から一番買い増しやすい銘柄です。HKドルでもらった配当は、コツコツとこの銘柄を買い増すのに使っています。

大きな成長は期待できないけれど、確実にキャッシュを運んでくれる投資先として、今後も末永く保有する予定です。

投資と人生は自己責任で。

※ いつも押していただける方、とても励みになっています。ありがとうございます!

よかったら押してください。

にほんブログ村