中国本土で葬祭・埋葬サービスを手掛ける福寿園国際(Fu Shou Yuan International)(1448.HK)の2017/12決算が出ました。

日本、韓国に負けず劣らずのハイペースで高齢化が進む中国で、急速に売上、利益を伸ばしています。

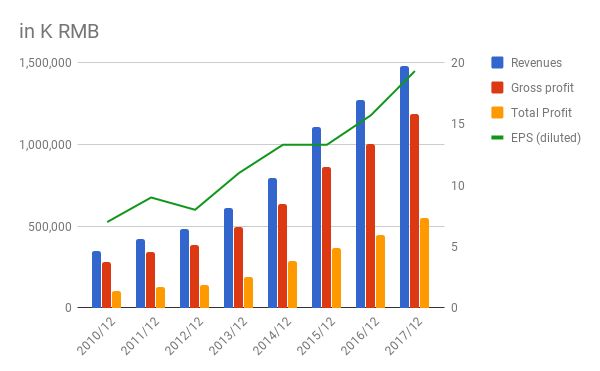

売上・利益

売上、利益とも一直線で伸びており、いまだ減速の兆候はありません。しばらくは、この成長が続くと考えられます。

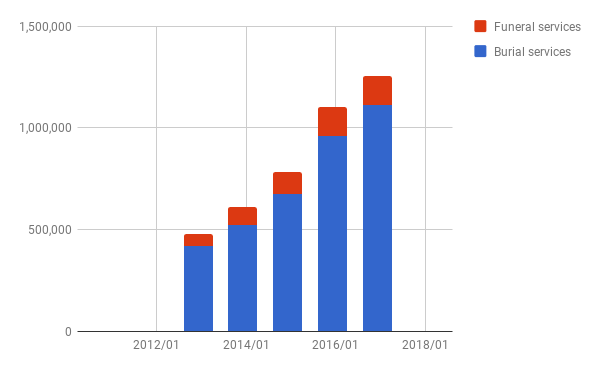

セグメント

埋葬サービス(墓石なども含む)が売り上げの大半を占めていますが、葬祭サービスも伸びています。

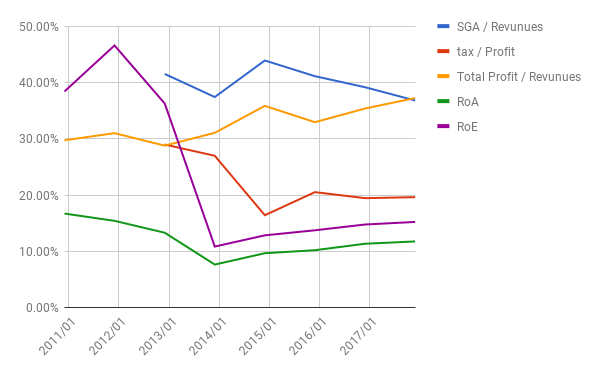

比率

販管費(SGA)の対売上比率が順調に下がっていて、良いですね。利益率、ROA、ROEも順調に伸びています。

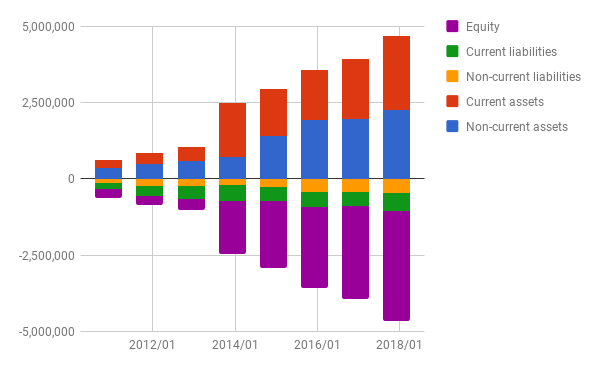

バランスシート

ほとんど無借金です。資産も大半が流動資産で、しかもその大部分が現金です。

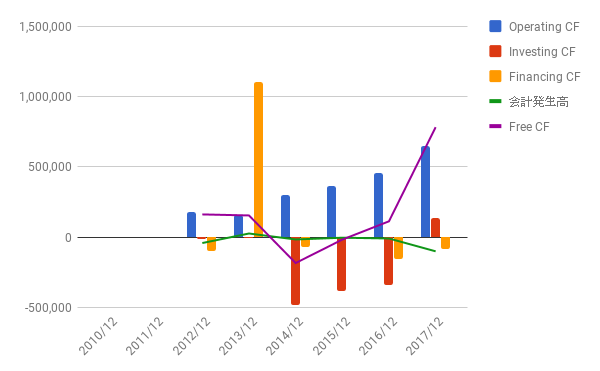

キャッシュフロー

こちらも良好です。投資CFもプラスに転じています。会計発生高もほぼなく、問題ありません。

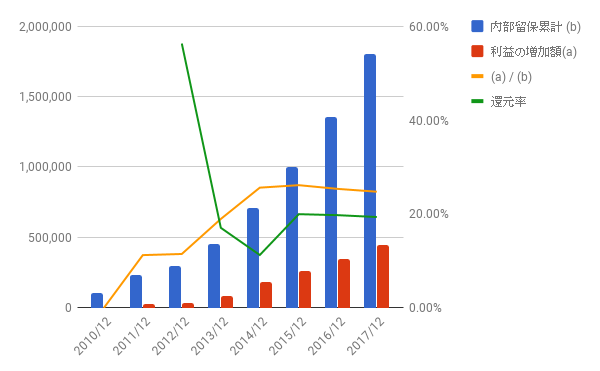

利益配分と再投資の効果

配当性向は約20%で推移しています。

8年間の利益増加と内部留保累計の比率は24.75%。十分良い数字ですね。

株価

さすがにこれだけ非の打ちどころのない事業内容だけあって、PERは40を超えています。

買い時はちょっとすぎているようですね。しかし、まだ若くて不安定な中小規模銘柄です(時価総額約160億RMB≒2,700億円)。気長に待てばまた買いのチャンスが来るかもしれませんね。株価の観察を続けましょう。

以前の記事にも書いたとおり、この銘柄のリスクは、まさにその非の打ちどころのない事業内容と急速な成長ゆえの、高い株価と、今後予想される競争激化です。

競争激化については、まだその兆候は見られません。決算書に「利益の鈍化は競争激化のため」という記載が出てくるまでは大丈夫でしょう。

よかったら押してください。