しばらく更新サボっていました。すみません。

素人投資家なので、そうそう毎日投資ネタがあるわけでもなく、自分のペースで更新していきたいと思います。

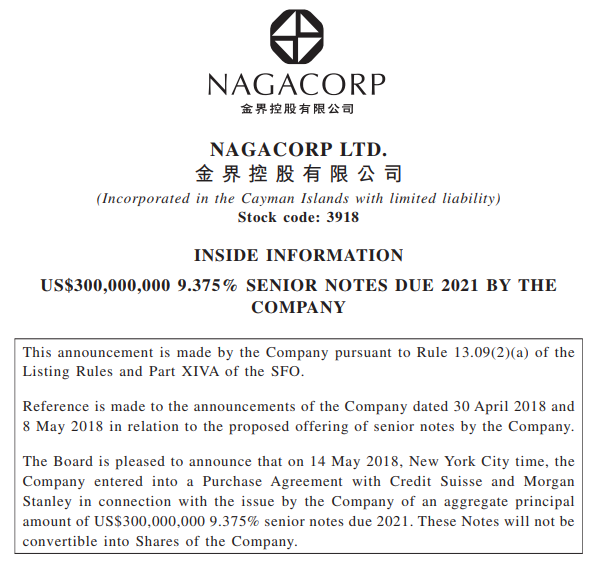

カンボジアのカジノ企業NagaCrop(3918.HK)が4月末に発表していた社債発行について、その詳細が発表されました。(HKexのリリース)

額は実に3億USドル、利率は9.375%と相当高いです。

この借金の使い道は、1) VIPセグメントを中心としたゲーミング事業のプロモーション、2) Naga1のホテル客室の刷新の2つです。

この借金が同社の財務にどの程度影響するのか、2017/12決算をもとに調べてみます。

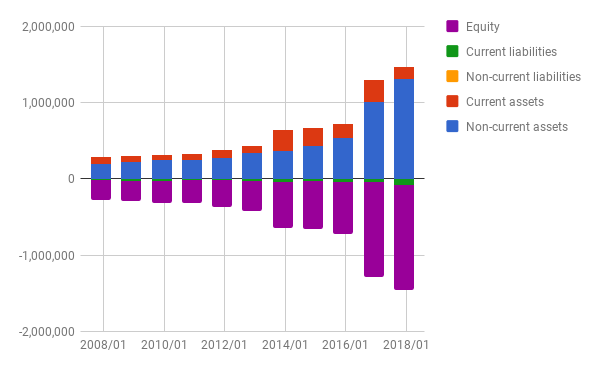

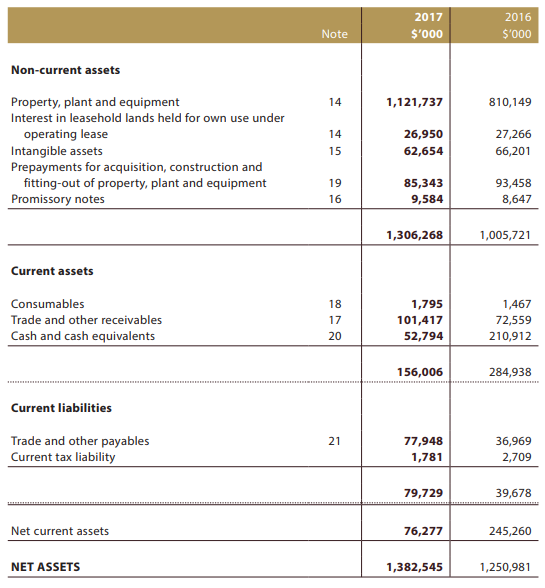

まず、バランスシートです。

同社は、もともとほとんど無借金といってよい状態でした。

約14億USドルの資本に対して、3億USドルの負債は、それほど多くはないと思います。むしろ、少しくらいレバレッジがかかっている方が、健全とも思います。

問題は、9%超の利率に伴い、年間約3,000万USドル(約30億円!)もの利息支払いが発生することです。

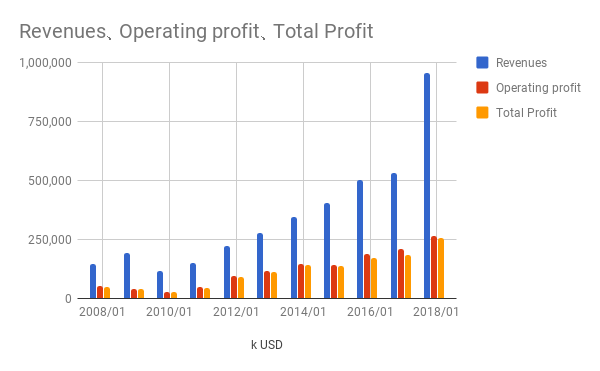

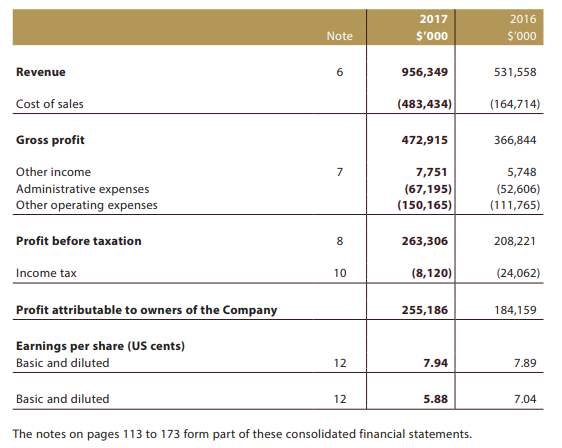

PLを見てみます。

利益は255 M USDです。これに対して、約30 M USDの利息支払いが発生するということです。だいたい利益の12%にあたりますね。

本当にざっくりでいい加減な判断だとは思いますが、「問題ない範囲」だと思います。

Naga2を完成させたばかりであまり手持ち現金もないようですし、プロモーションも、ホテルの改装も、事業継続のために必要な費用だと思います。

しかし、9%以上の利率でないと借金できないということは、同社の信用があまり高くないことを示していると思います。

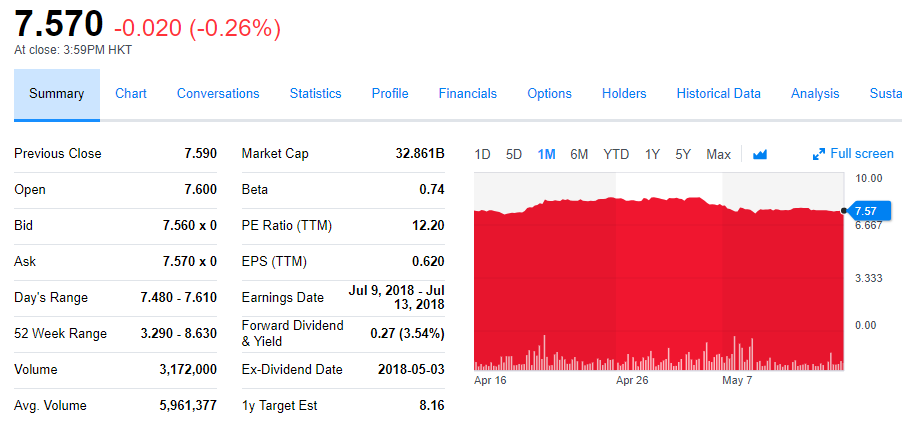

株価です。

チャート上ではちょっとわかりにくいですが、社債発行を発表した4月末に10%近く下落しています。社債発行の件は、すでに織り込み済みと考えてよいでしょう。

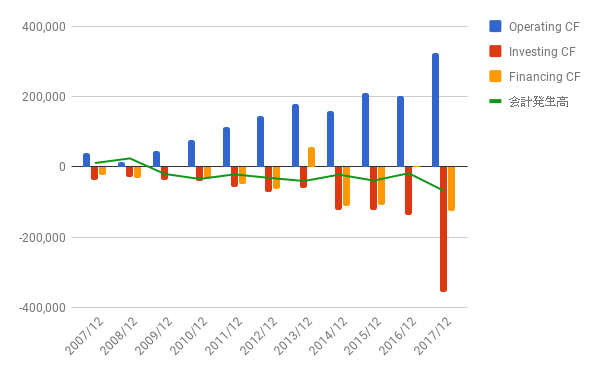

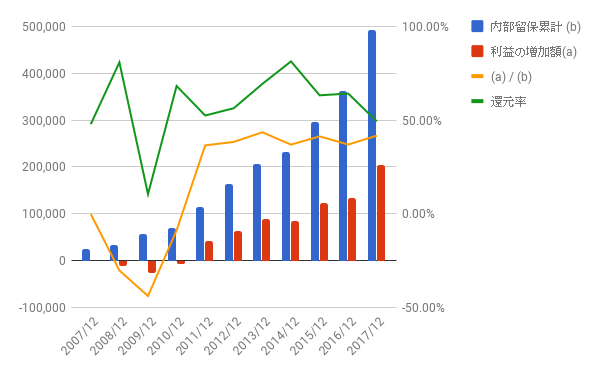

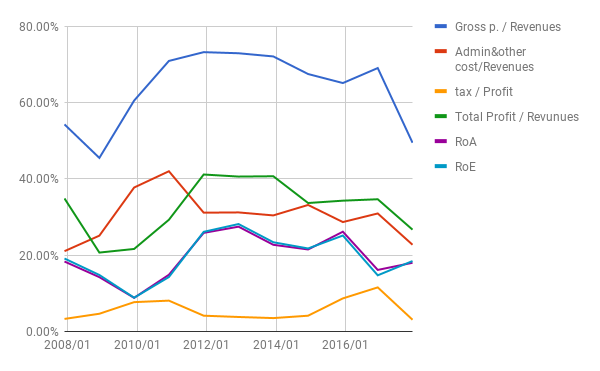

2017/12決算を振り返ってみます。

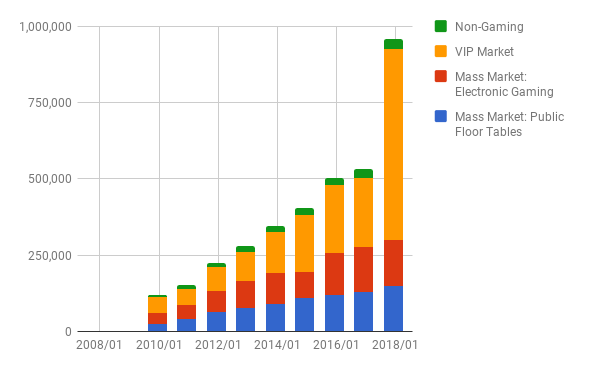

- PL: Naga2オープンに伴い、大幅に増収増益です。

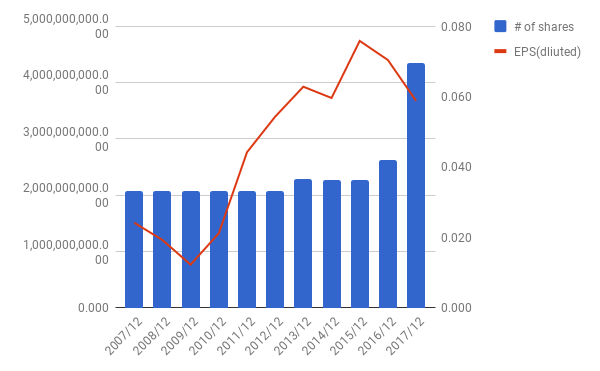

- EPS: 転換社債の発行による希薄化で、EPSは下がっています。

- CF: フリーCFがマイナスに転じていますが、これはNaga2オープンに伴う一時的なものでしょう。

- 11年間の利益増加と内部留保累計の比率は約42%。これは優秀だと思います。

総じて、もしこの銘柄を保有しているのなら、今は我慢のしどころと思います。ただし、転換社債発行の件も含めて、必ずしも株主重視の経営とは言えないので、あまり多くのポジションはとらない方がよいと思います。