バフェットが、「トールブリッジ(有料の橋)のような独占力のある会社を買いなさい」といっていたということを聞いた(読んだ)ことがあります。

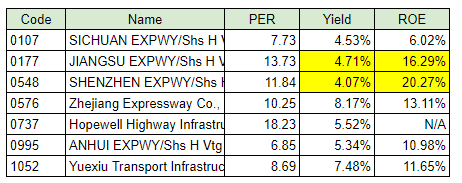

中国(香港市場)には、 その「のような」ではなく、まさにトールブリッジや高速道路を運営する企業が何社か上場しています。二季報に載っている銘柄だけでも、以下のようなものがあります。(数字はYahoo Financeから)

配当利率やROEの数字を見ると、江蘇高速道路(0177.HK)と深セン高速道路(0548.HK)がよさそうです。

今回は、 2018/12決算が発表された江蘇高速道路 (Jiangsu Expressway)を取り上げてみます。

同社の売り上げの約半分は、中国の上海と南京を結ぶ高速道路から上がっています。

上海-南京間といってもピンとこないのでグーグルマップで調べてみると、距離は約300Km、自動車での移動時間は3時間40分くらいのようです。ちょうど東京-名古屋間くらいでしょうか。

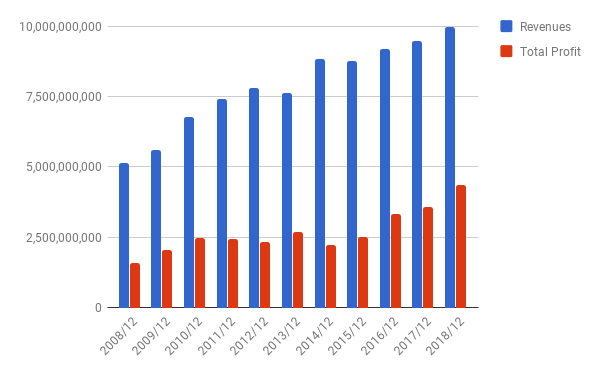

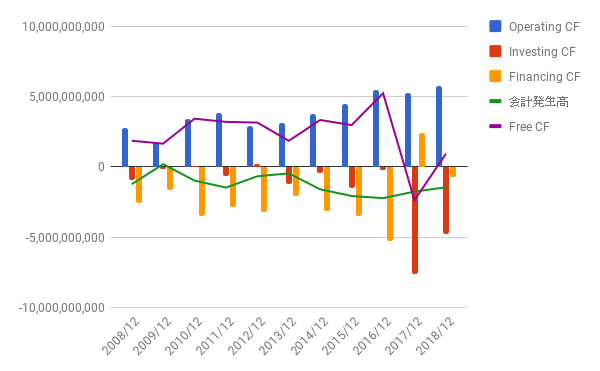

2018/12決算の内容です。

PL: 売上、利益ともまだまだ伸び盛りの上に、利益率も上がっています。最終利益率は実に43.90%!

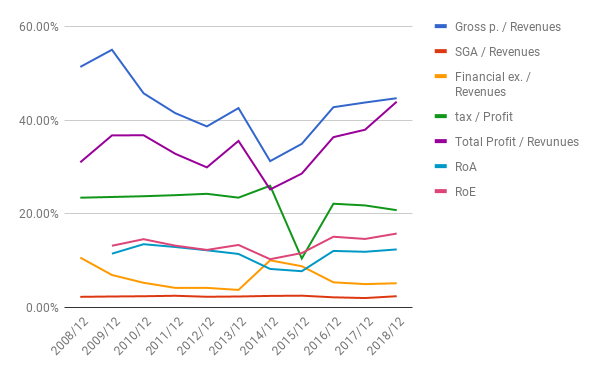

比率: ROA、ROEもじりじりですが上がっています。

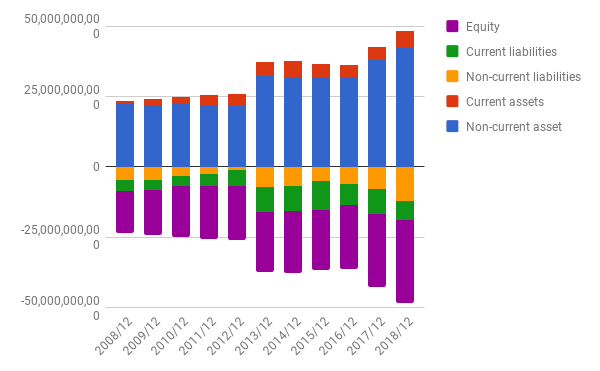

BS: 新たな道路建設を進めているのでどんどん膨らんでいますが、資本は十分厚いです。

CF: 昨年度は投資超過でした。今年度も投資CFは多いですが、FCFは一応プラスになっています。

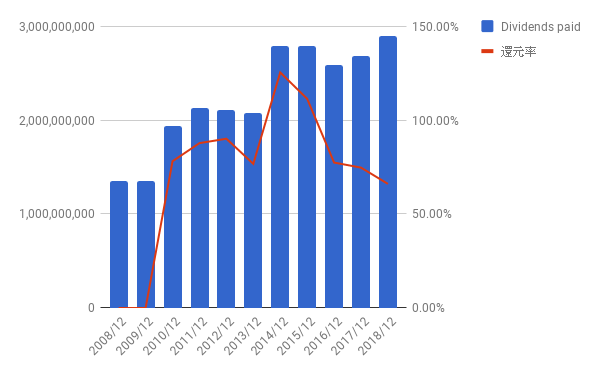

株主還元: 還元率は66%。還元されなかった残りは、新たな路線建設のために使われ、将来の利益向上につながるのでしょう。

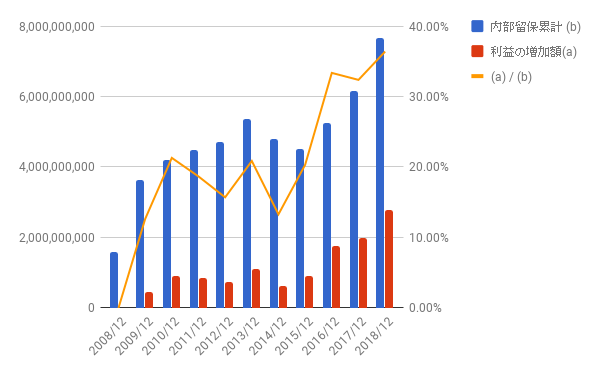

再投資の効果: 2008/12以降の利益増加額と内部留保累積の比率は、36.4%!めちゃいい数字だと思います。

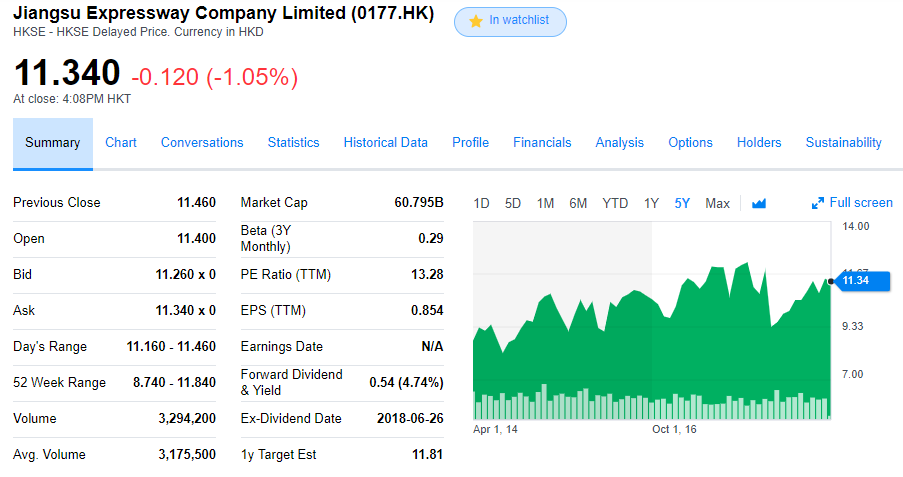

株価: 5年チャートです。

株価の伸びはあまり芳しくないですね。PERも13.28。あまり人気がないようです。

しかし、決算内容から見るに、企業価値はどんどん上がっていると考えられます。

経済の波の影響を受けて一時的に業績が低迷することはあるでしょうが、独占インフラの強みは消えないでしょう。放漫経営さえしなければ、ですが。

最大のリスクは、中国の公営企業であるということ。

配当利率は良いので、ポートフォリオの数%くらいの割合で持っておいてもよいかもしれません。

よかったら押してください。

にほんブログ村