香港市場に上場するカンボジアのカジノ企業ナガ・コープ(Naga Corp)(3918.HK)の2019/12決算が発表されました。

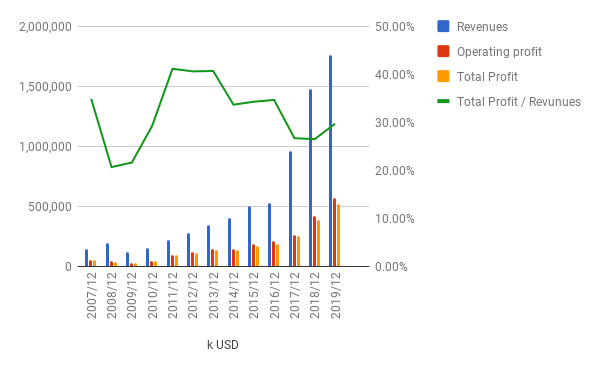

中国からのVIP客による売上に大きく依存していますので、今後の新型肺炎による悪影響が懸念されます。昨年末までの状況は順調で、19%の増収、33%の増益です。

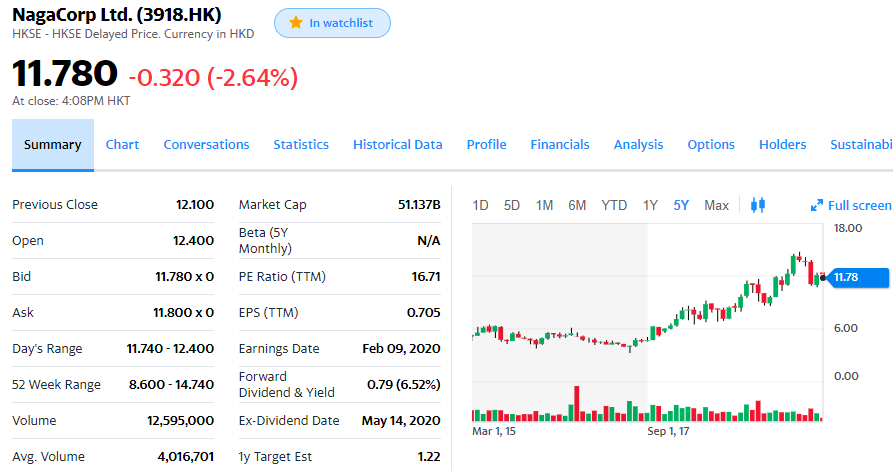

これを受けて昨日2/11は株価が9%ほど跳ねましたが、本日2/12には少し戻しています。

5年チャート: 新型肺炎の影響を受けてここしばらく値を下げていますが、長い目で見ればたいしたことはないですね。PERは16.71。

PL: 先ほども書いた通り、 19%の増収、33%の増益。

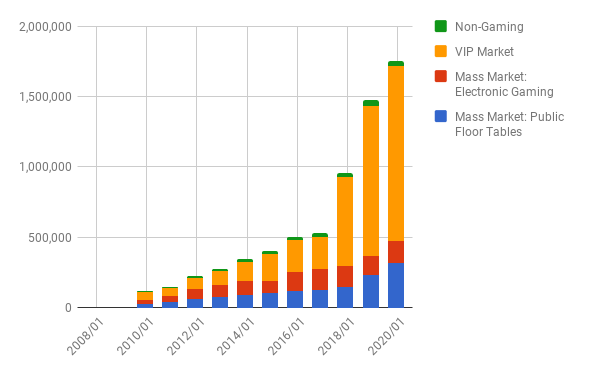

セグメントごとの売上:売り上げの大半を占めるVIPがさらに大きく伸びています。

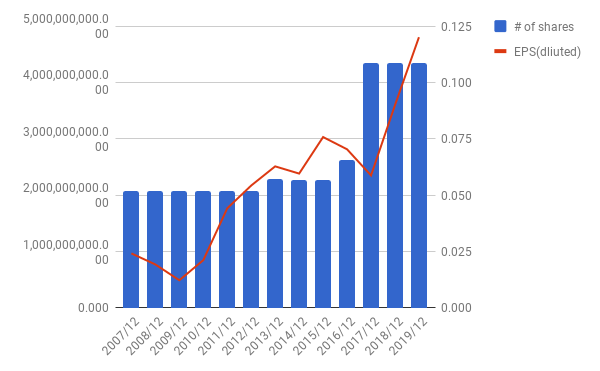

EPSも見ておきます。2017年に転換社債発行で大きく希薄化しましたが、ここ3年は株数に変化なし。EPSも順調に伸びています。

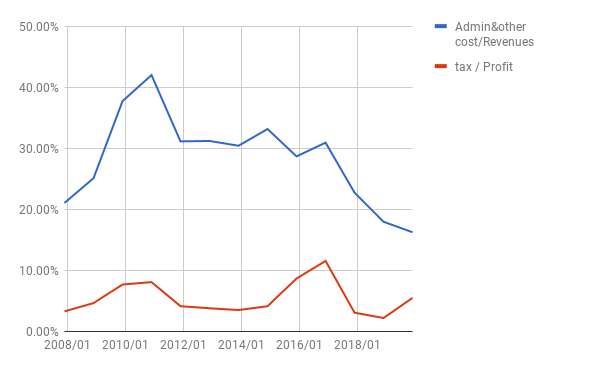

比率: 販管費/売上の比率が下がっているのが好感できます。税率は相変わらず低いです。

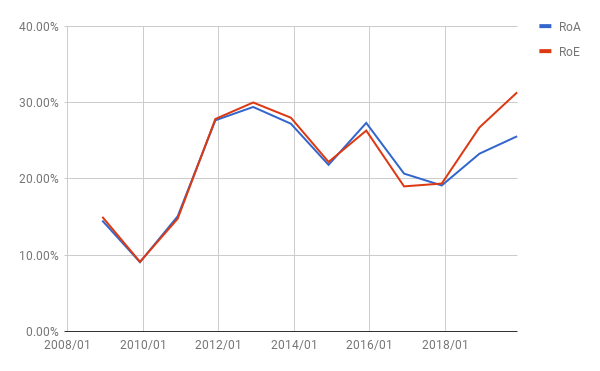

ROA、ROE: こちらも大きく伸びていて、OK。

まとめ

キャッシュフローがまだ開示されていませんが、きっと営業CFも大きく伸びているでしょう。

新型肺炎の影響で客足も遠のき、今年の業績は低迷するかもしれません。

しかし、プノンペン地区での独占営業権というワイドモートを持っている同社の株価が大きく下げることがあれば、まさに「買い増し時」だと思います。

もっとも私の場合は、ポートフォリオに占める資産額の割合がすでに大きくなっているので、これ以上の買い増しはしないかもしれませんが。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村