北米の鉄道会社ユニオン・パシフィック(UNP)の2021年度本決算が発表されました。(同社リリース)

コロナ禍もものともせず、堅調な需要増に支えられて好決算です。

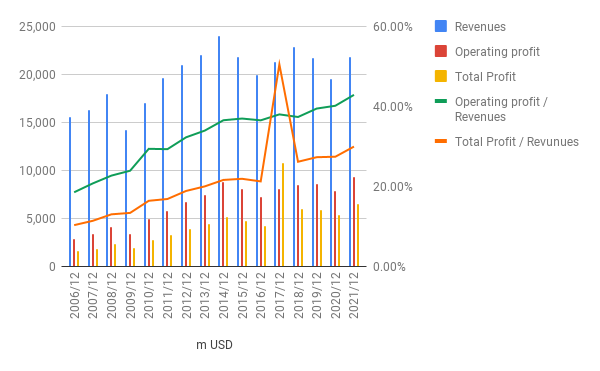

PL: 増収増益

売上11.63%増、営業利益19.20%増、最終利益は21.95%増と絶好調です。

セグメント別の輸送量(トン・マイル)の推移は以下の通りです。

- バルク(穀物や石炭など)10%増

- 産業 9%増

- プレミアム(自動車など)2%減

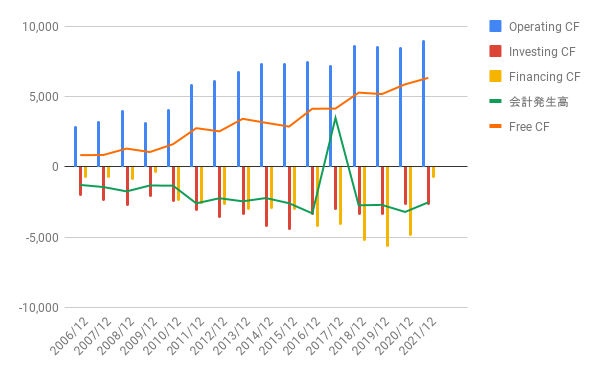

キャッシュフロー

営業CFは5.76%増。

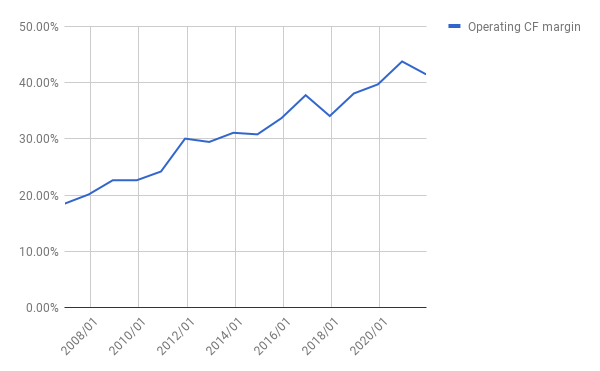

営業CFマージン(営業CF ÷ 売上)は2.30ポイント下げています。

利益の伸びに対して営業CFの伸びが小さい理由については、特に記載されていません。

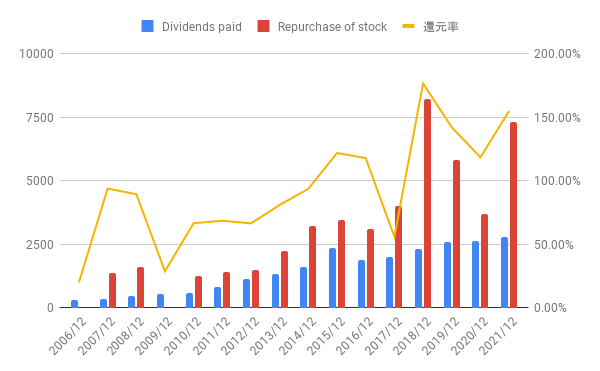

株主還元

今年度も、配当に加えて大規模な自社株買いを実施しています。

ここ数年、両者を合わせた株主還元は100%を超えています。

内部留保をどんどん吐き出しているわけです。

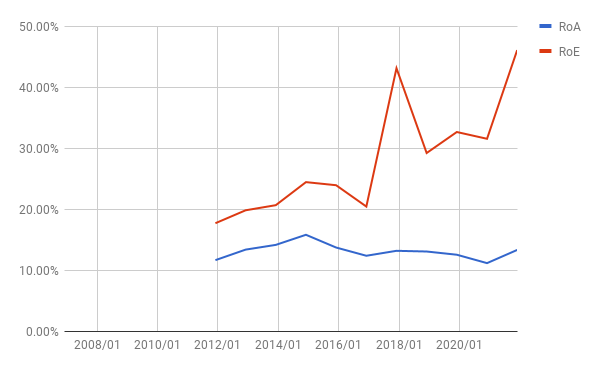

これに伴い、ROEも大きく伸びています。

株価とまとめ

5年チャート(Yahoo Financeより):

PERは26、配当利率は1.98%。

営業CFの伸びが小さい理由が不明である点が少し気になりますが、PLも順調に伸びているので、継続保有したいと思います。

総資産に対する保有率が10%を超えており、私にとっての主要銘柄となっています。

保有比率が少し多い気もしますが、すでに再投資を必要としないキャッシュマシーンとなっていることや、北米での鉄道需要が大きく衰える可能性が少ないこと、代替手段がないことを考えると、当面このまま持ち続けたいと考えています。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村