本日別の記事で書いたように、現在不人気な香港銘柄に注目して、長期投資に値する銘柄を探してみました。

その結果、今一番買いたいと思ったのが、安徽海螺水泥(0914.HK)です。漢字で書くと読み方が分かりにくいですが、カナカナにすると「アンホイ・コンチ・セメント」となるようです。私は、親しみを込めて「コンチセメント」と呼ぶことにします。

先の記事にも書いた通り、セメントは製品の価格に対して輸送コストが膨大にかかるため、消費地の近くに産地があることが何よりの競争力になります。

また、環境への配慮が求められる昨今、新しい採掘場の開発の難易度も上がってくると考えられます。つまり、すでに持っているものにより有利になるということです。

さっそく数字面を見ていきます。

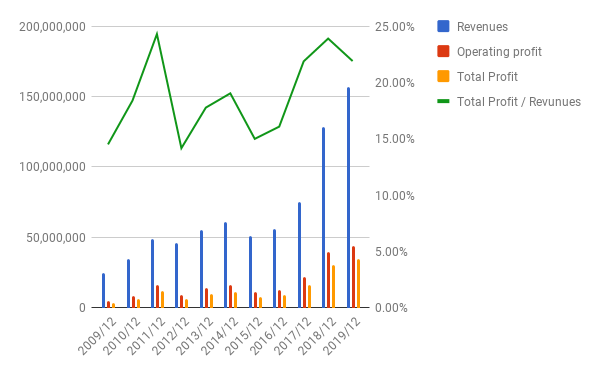

PL

2018年に一気に売上が伸びています。国内外に大規模に投資して、買収を行った結果です。

売上の拡大に、利益もちゃんとついてきています。セメント業界で利益率が20%を超えるのって、意外な気もしますが、儲かる事業であることは確かですね。

(余談ですが、日本の同業の一つである太平洋セメント(5233.T)の場合、利益率はわずか4.4%です。やはり日本企業には投資をためらいます。)

地域セグメント

地域ごとの売上の割合です。一部海外の売上もありますが、ほとんどが中国国内です。

- 中国東部 30.21%

- 中国中央部 33.85%

- 中国南部 14.32%

- 中国西部 19.89%

- 海外 1.72%

ROA、ROE

どちらもよい数字です。合格。

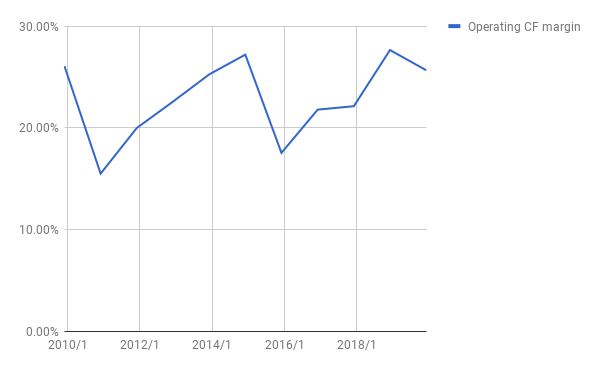

営業キャッシュフローマージン(OCFM)

この数字が急に下がると、業績に問題があるという指標。この企業については問題なしですね。

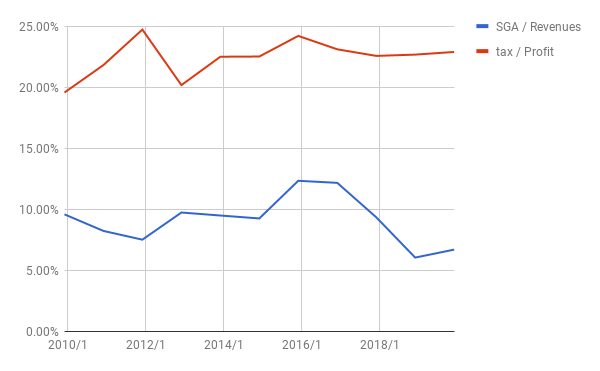

他の比率

上の折れ線が税率。ちゃんと税金を払っており、不正な利益計上もなさそう。

下の折れ線が、売上に対する販管費の比率。10%を切っているので優秀。

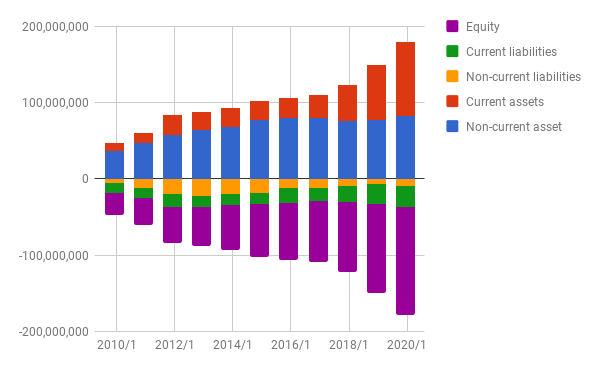

BS

ほぼ無借金です。

毎年の利益を内部留保して、資本がどんどん膨らんでいます。

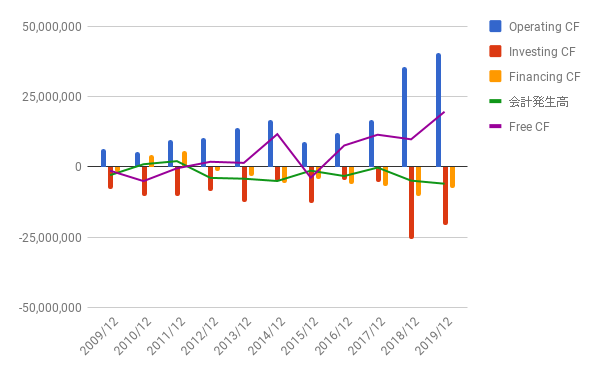

CF

2018年、2019年は買収のため、投資CFが大きくなっています。しかし、フリーCFは確保されています。

株主還元

毎年だいたい、利益の20%から40%くらいを配当として還元しています。

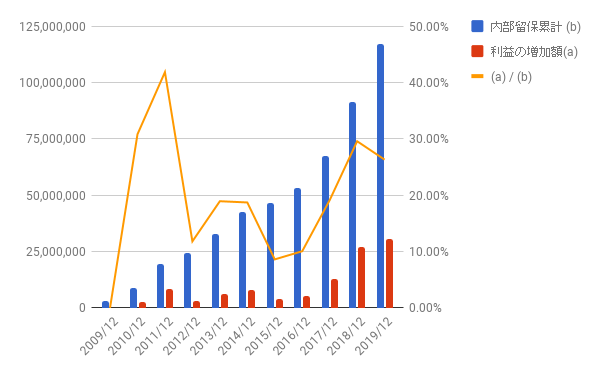

内部留保と再投資の効果

さて、ここからが一番大事です。

ここまでの内容をまとめると、以下のようになります。

- 毎年利益の20%から40%くらいを配当で株主還元。残りは内部留保。

- その内部留保で、買収を行い、売上・利益の拡大を図っている。(内部留保の再投資)

では、その再投資がどのくらい株主の利益につながっているかを見てみます。

2009年から2019年までの10年間について、以下の通りです:

- 内部留保(配当されなかった利益)の累計: 約1,169億RMB ― ①

- 10年間の利益の増加: 約308億RMB ― ②

- ②を①で割った数字: 26.31%

つまり、お金の時間価値を無視して考えると、10年間内部留保した額の約26.31%を新たな利益として受け取ることができるということです。

「26%しか受け取れないのなら、残り74%はどこに?」と考えるのは性急です。

この26%の利益は、今年度だけではなく、同社の業績が今後も安定している限り、毎年受け取ることができるものなのです。

つまり、例えると、100万円の投資に対して、毎年26万円をうけとれるのとおなじです。

繰り返しますが、この議論ではお金の時間価値は無視して考えています。

しかしそれでも、毎年26%のリターンは魅力的です。

また、この議論にはもう一つ、「同社の業績が今後も安定している限り」という前提があります。

セメントの需要は景気の波に大きく左右されます。

したがって、短期的には今後毎年の利益が減ることもあります。

ただ、10年くらいの長い目で見れば、十分な再投資効果があると考えてよいでしょう。

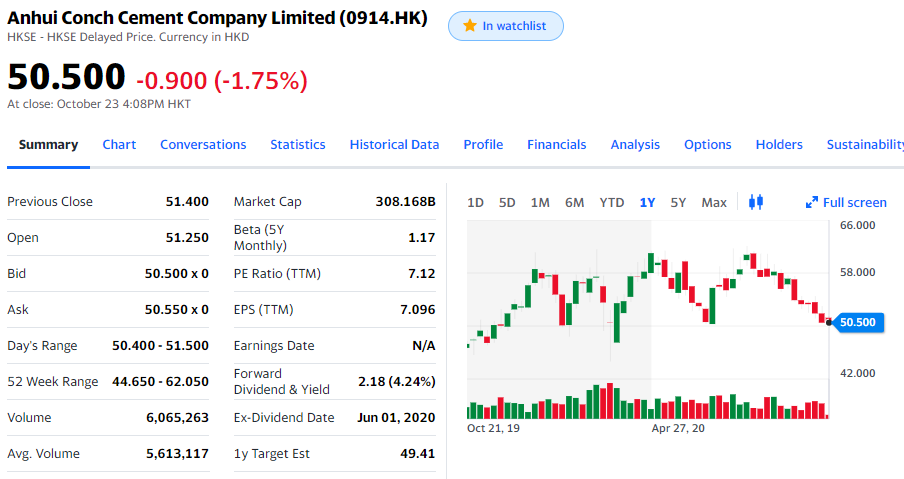

株価

1年チャートです。コロナショック頃の価格に戻っています。

5年チャートです。長期的な成長を反映したチャートといえるでしょう。

PERは、わずか7.1%。

配当利率は4.2%。

買収によってまだまだ売上、利益とも成長するであると考えられます。そして成長が止まり、再投資が不要になるくらい大きくなれば、その後はほぼ100%の株主還元をするフェーズに移行するであろうと考えられます。

安い買い物といえるのではないでしょうか。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村