中国のセメント大手コンチセメント(0914.HK)の2020年決算が発表されました。(HKEXのサイト)

売上12.2%増、利益5.9%増に対して、営業CFが14.6%の「減」となっています。

営業CFの内訳はまだ開示されていませんが、先の決算発表によると、(増益に対して)営業CFが下がっている理由は「コモディティを購入したため」とのこと。この「コモディティ」について、これ以上の説明は見当たりません。

(原文)During the Reporting Period, the Group’s net cash flows generated from operating activities amounted to RMB34.797 billion, representing a year-on-year decrease of RMB5.941 billion. Such decrease was mainly due to a year-on-year increase in the Group’s cash outflows in purchasing commodities during the Report Period.

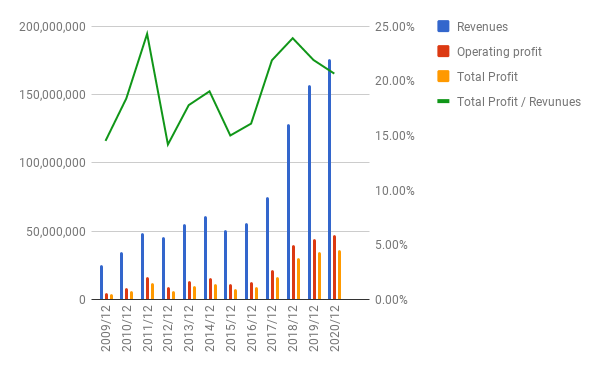

PL:

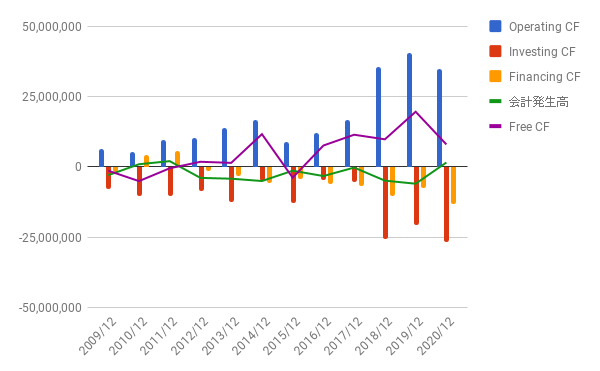

CF: 先ほども書いた通り、営業CF、FCFとも下がっています。

営業CFマージン:こちらも当然下がりますね。

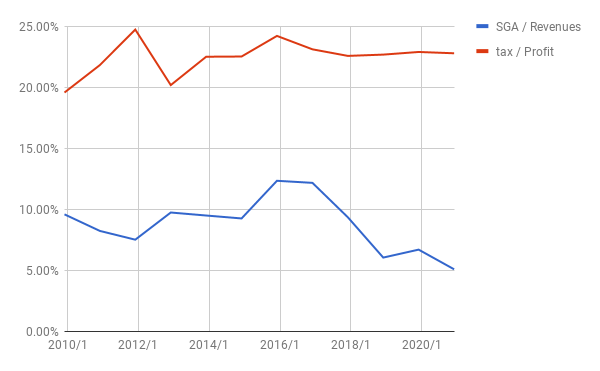

税率、販管費率:販管費率が下がっているのは、良い点とは言えます。

BS: 内部留保が膨らんでいます。

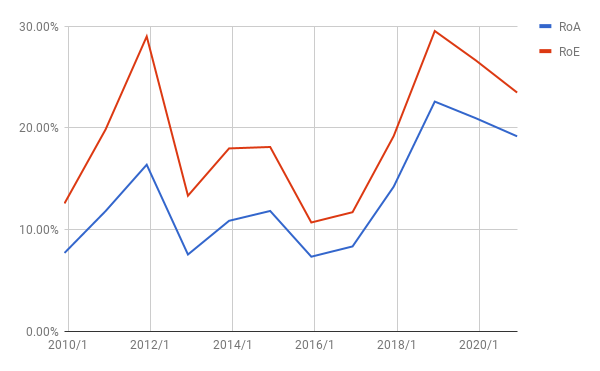

ROA, ROE: 利益の増加に対して、資本、資産のふくらみが大きいので、ROA、ROEとも下がっています。

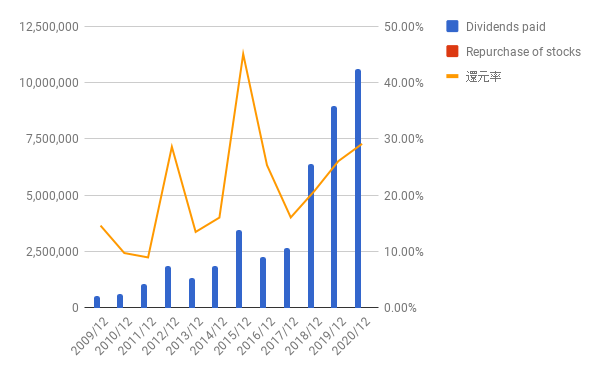

株主還元:配当の総額は上昇していますが、配当性向(還元率)としては、まだ30%に届きません。

内部留保と再投資の効果

2010年から2020年の10年間について:

① 内部留保の累計: 139,623,003 k RMB

② 利益の増加: 30,060,574 k RMB

③ ②÷① = 21.5%

10年間内部留保した額に対して、今後毎年約20%の利益が得られる計算です。もっとも、今後大幅に減益がない前提です。まあ、悪くない数字と思っています。

株価とまとめ

5年チャート(Yahoo Financeより)

PERは7を切っています。また、還元率30%以下とはいえ、配当利率で見ると4.4%もあります。

セメントは、製品自体はコモディティですが、その輸送コストの高さゆえ「消費地に近いところに産地がある」ことが、最大の参入障壁になる強固な「堀」を持った業種です。

今回の決算で気になるのは、やはり営業CFの落ち込みです。

今回発表された速報ではその理由はつかめませんでした。正式な年次報告を待って確認したいと思います。なお、昨年の年次報告の発表日は2020/4/8でした。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村