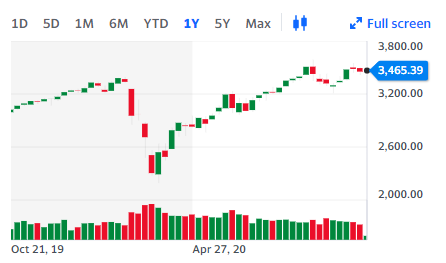

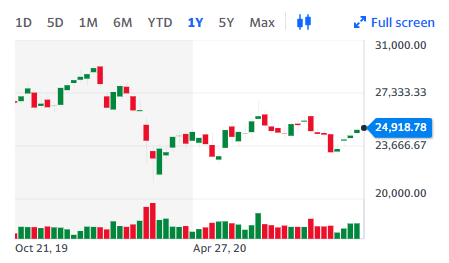

1年チャートを二つ並べてみます。

上がS&P500、下がハンセン指数です。

米国市場がコロナ禍から回復しぐんぐん伸びている一方で、香港市場は、米中対立や香港国家安全法の成立を受けて、ぱっとしません。

私自身も、相場の動きとは関係なく、香港の情勢を見て「これは危ない」と判断し、この春に手持ちの香港株をすべて売ってしまいました。

しかし、最近になって少し疑問に思ってきたことがあります。それは、

不人気なものにこそ注目すべき

では?ということです。

不人気で価格が低く抑えられている中国株(香港株)こそ、いま買い仕込んでおくべきではないかということです。

投資の鉄則といえば鉄則ですよね。

むしろ、人気が集中している米国株をわざわざ今買うことの方が、この鉄則に反しているといえるかもしれません。

中国株二季報を見直してみる

手元にある2020年夏秋号を手に取って、パラパラとページをめくってみます。

毎年の習慣として一応7月頃に買ったものの、すでに中国株を手放していたので、ほとんど手あかのついていない新品同様の二季報です。

約半年ぶりにかつて見慣れた銘柄名をみると少し懐かしく思ったりもします。

今は中国株のポジションはまったくないので、保有バイアスなしに、まっさらな気持ちで銘柄選びができる気がします。

業種で絞り込んでみる

私はあまり銘柄を頻繁に入れ替えたい方ではなく、買った銘柄はできればずっと保有していたいと考えています。

そういう視点で見たときに、「この業種は買い対象ではないな」と思うものがあります。

買いたくない業種は、例えば以下のようなものです。

- 製造業(特に電子機器関連)― 競争も激しく、技術の移り変わりも早いので、長期投資には向かないと考えています。

- 自動車関連 ― 自動車という製品自体が、すでにコモディティ化しているといってもいいでしょう。

- 外食、アパレル ― 一時的にはブランドで消費者を引き付ける企業もありますが、消費者のし好の変化の影響をもろに受ける分野です。

- 小売 ― コストコのような独占力を持っている企業でない限り、付加価値の低い業界です。

- 製薬 ― 潤沢な利益を上げつづける投資に値する企業も多いです。しかし、中国の製薬業界については、四環医薬(0460.HK)で痛い目に遭っているので、避けたいと思います。(個人的な好み)

- IT、ネトゲ ― 中国にもテンセントやアリババなど優れたIT企業があります。しかし、これらの5年後、10年後を予想することは自分には困難なことに加えて、人気しており株価も高いので、対象外。

- カジノ ― 許認可という独占力を持つ業界です。かつて私も、カンボジアのカジノ企業ナガコープ(3918.HK)を持っていました。これについては、いまは「なんとなく」パス。

- 不動産 ― 万科企業(2202.HK)など優れた企業があります。しかしこれも、「なんとなく」パス。

高いROEを上げている企業を選ぶ

ROEが高いということは、株主に対するリターンが高いということ。ROEが低いというのはその逆です。

今回は、直近とその前年2年分のROEが約20以上であるもので絞り込みました。

絞り込まれた銘柄

これまで上げた条件で絞り込まれた銘柄をご紹介します。

なお、以下チャートはすべて1年チャートです。

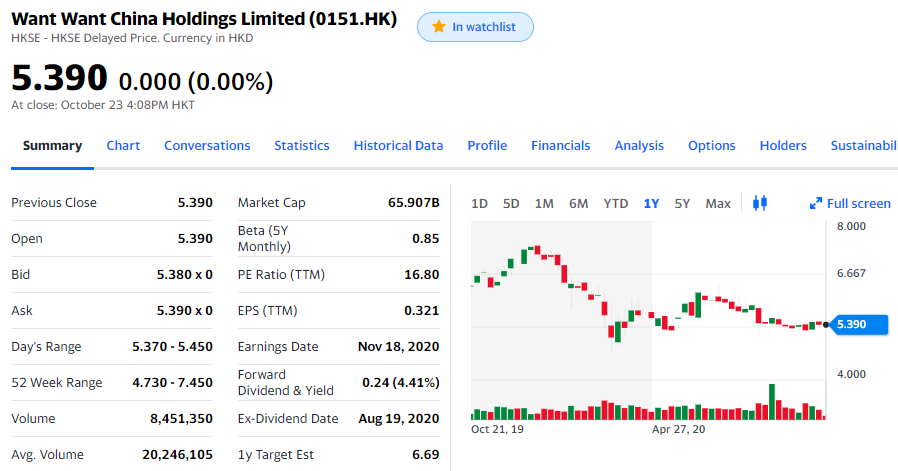

旺旺中国(0151.HK)

せんべいなどの菓子や乳製品などのメーカです。中国では長年愛されているブランドです。

ROEは23.3。

私もこの銘柄を一時保有していました。しかし、業績の伸びが低迷してきたので、2016年に売却しました。

その後も、売上、利益とも大きな伸びはないものの、安定して利益を上げ続ける成熟企業になっています。

米国株でいえば、ハーシー(HSY)などの企業に似ているでしょうか。

PERは約17。わざわざ、(また)買いたくなるような価格でもないですね。

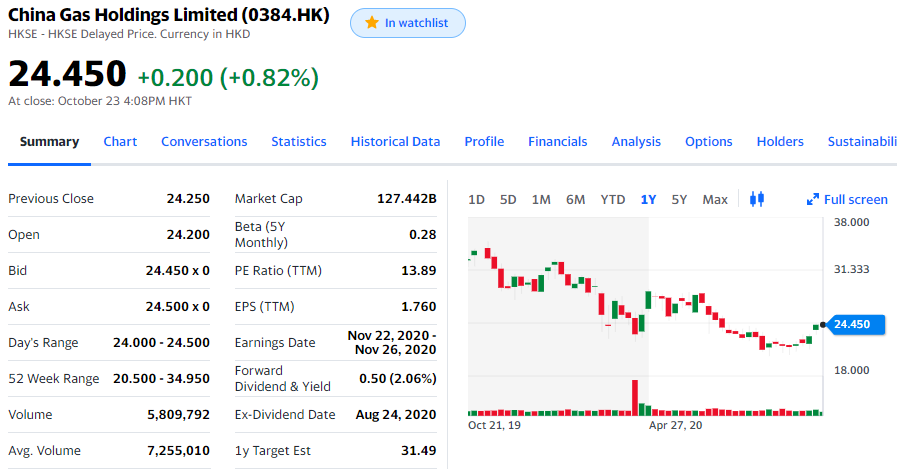

中国ガス(0384.HK)

今年の5月にすべて売ってしまった銘柄です。しかも売ったのはこの時が最初ではなく、何度も買っては売ってを繰り返している銘柄です。

その後発表された2020/3決算も、売上0.26%増、利益14.20%増と安定した業績を残しています。

ROEは27.3。

株価も売った時とさほど変わっていません。(少し下がったかな?)

もう一度手を出してみるかな?5年、10年安心して保有できそうかどうか、自分自身によく問うてみる必要がありそうです。

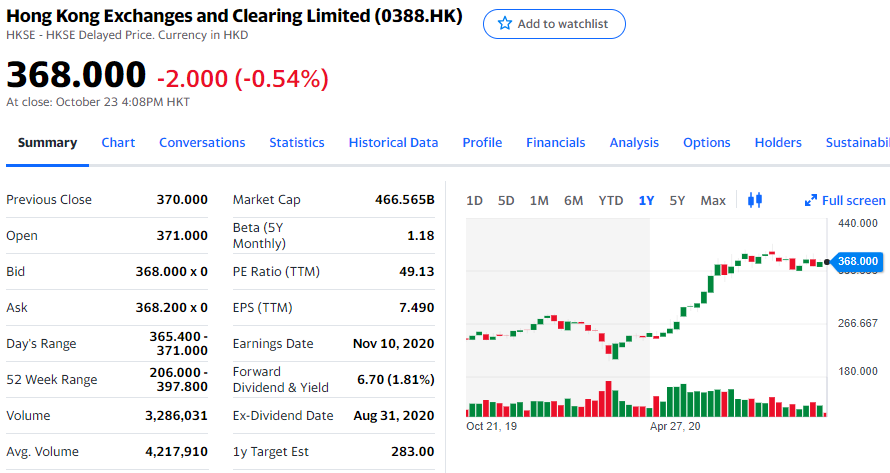

香港EX(0388.HK)

香港株式市場を運営する企業です。ROEは21.3。

いくら米国との関係が悪化しようとも、中国の経済活動が停滞することはあまり考えづらいと思います。

ライバルは、本土の上海、深セン市場ですが、これらが完全に海外に開放されるかどうかが生き残りのカギですね。そのリスクの度合いは、私には判断つきません。

PERは49%。ちょっと手が出ないかな?

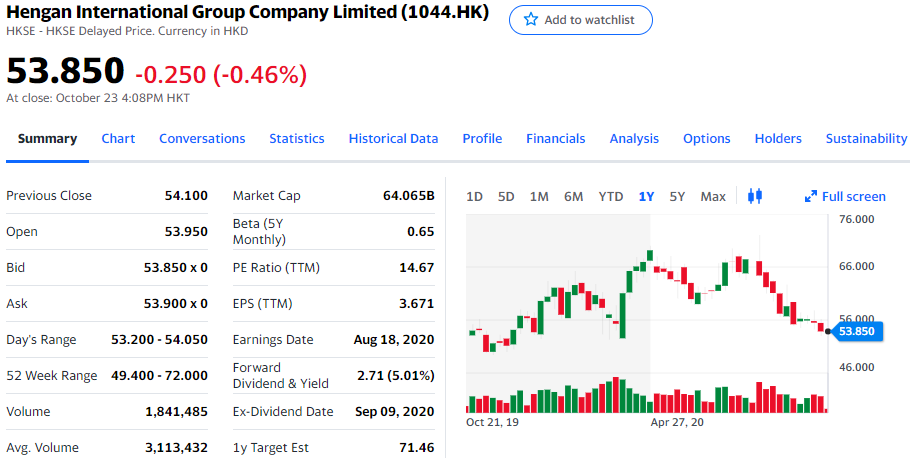

恒安国際(1044.HK)

ティッシュ、衛生用品、紙おむつなどのメーカです。ライバルは、P&Gやユニ・チャーム。

ROEは21.9%。

この銘柄も、一度保有して、売却したことがあります。売却は、競争激化とそれに伴う業績低迷です。

しかし、その後も順調に増収増益を続けています。今だとコロナ禍もプラスに作用しているでしょう。

株価は直近下げていますが、PERは14.7。配当利率が5%を超えています。

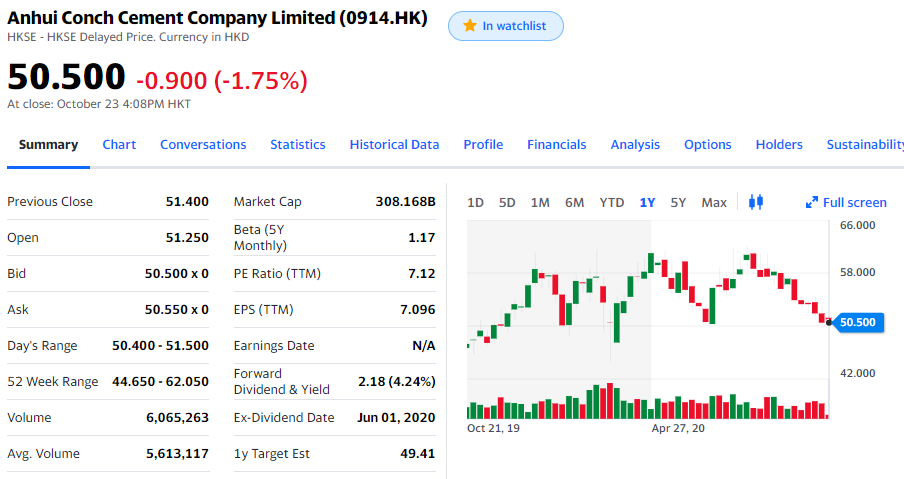

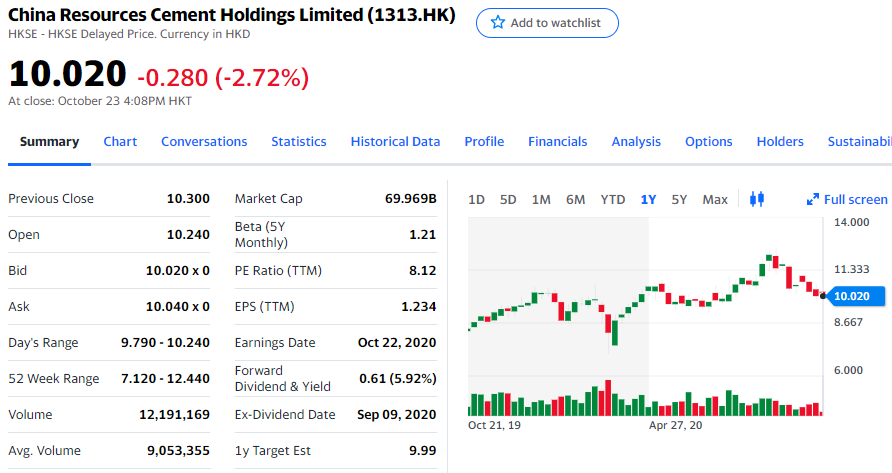

セメント2社 ― コンチセメント(0914.HK)、華潤セメント(1313.HK)

最後に選んだのが、セメント企業2社です。

セメント企業と聞いて、意外に思われる方も多いかもしれません。「セメントなんてまさにコモディティ中のコモディティだし、うまみのある事業ではないのでは?」と。

私も投資を始めた当初はそう思っていました。したがって、これらの企業も鼻から「パス」していました。

しかし、あるセミナーで、「セメントは製品自体の価格に比べて、輸送コストが膨大にかかる。したがって、消費地に近いところに産地があることが、この上ない競争力になる」という話を聞いて、目からうろこの思いをしたことがあります。

独占力がある証拠に、ROEは、コンチセメントが24.5 、華潤セメントが20.5と非常に高くなっています。

両社は、コンチセメントが中国中・東部を中心、華潤セメントが華南地区を中心と、地域ですみ分けているようです。

売り上げ規模でいえば、コンチが約1,570億HKD、華潤が約390憶HKDと、コンチの方がはるかに大手です。利益率は、コンチが約21%、華潤が約22%とどちらも変わらず、そしてよい数字です。(数字はいずれも2019/12決算)

PERはコンチが7.1%、華潤が8.1%。配当利率は、それぞれ4.2%、5.9%。

まとめ

不人気な香港株にこそ注目すべき、という視点で、銘柄を選びなおしてみました。

上にあげた銘柄のうち、今すぐに買ってもよいと思っているのは、コンチセメントと華潤セメントのセメント2社です。

どちらを買うかはまだ決めていませんが、「業界のトップ銘柄に投資する」という視点だとコンチですね。しかし、華潤の配当利率も魅力的です。

コンチは、一帯一路戦略に乗ってインドネシアやラオスといった東南アジアへも進出しています。

セメント2社については、追って銘柄分析もしてみたいと思います。

あともう一社、気になっているのは中国ガスです。

何度も買っては売るを繰り返している銘柄です。つまり、ずっと持ち続けることが難しい銘柄とも言えます。自分の心理的な問題だとは思いますが。

保有バイアスから解放されて、まっさらな気持ちで銘柄選択をしてみましたが、選んだうちの約半分がかつて保有していた銘柄だということは、自分の考えが、良くも悪くも変わっていないということなのでしょう。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村