7月ももう終わりですね。暑い夏も折り返しです。

3月末の最終出社日から4か月が経過し、リタイア生活にもだいぶ慣れてきたのかなと思います。

今後は、「自分号」の船長となって、退職金を含めた自分の資産を運用して生活していくことになります。

定期的に航路の点検をして、間違った場所に行きつかないようしたいと思います。

前回点検時からの変化点

先月の点検時(過去記事)からの変化点は以下の通りです。

- 退職金のうち、当面の生活資金を除いた「ドル転」枠について、一部をドル転した。(詳細は後で書きます。)

- 企業型確定拠出年金(DC)のiDeCoへの移転について、一部完了した。(なぜ「一部」なのかも含めて、後で書きます。)

- テスラ(TSLA)を新規購入した。(過去記事)

- PGとBBHを追加購入した。

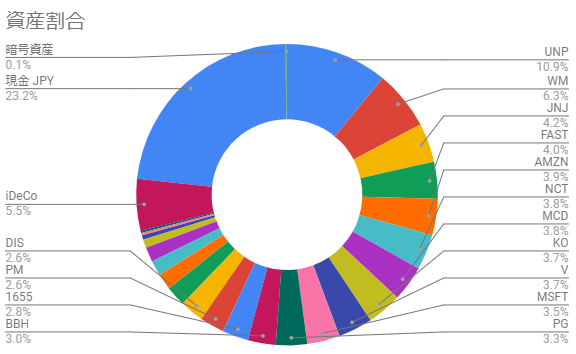

資産割合

現在の資産の割合は以下の通りです。

UNP 10.9%

WM 6.3%

JNJ 4.2%

FAST 4.0%

AMZN 3.9%

NCT 3.8%

MCD 3.8%

KO 3.7%

V 3.7%

MSFT 3.5%

PG 3.3%

BBH 3.0%

1655.T 2.8%

PM 2.6%

DIS 2.6%

SPGI 2.2%

TSLA 1.7%

VOO 1.6%

MO 1.6%

VRSN 0.9%

9434.T 0.4%

TPX 0.3%

その他日本株 0.2%

iDeCo 5.5%

現金 JPY 23.1%

現金 USD 0.0%

現金 VND 0.0%

暗号資産 0.1%

退職金の一部をドル転した分については、TSLA、PG、BBHの購入に充てたので、ドル現金はほとんどありません。

退職金のドル転状況

前回記事にも書いた通り、以下の方針で退職金のドル転を進めています。

- ドル転枠を24分割して、これを24か月かけて1か月ごとにドル転していく。

- ただし、前回ドル転時から1%以上円高もしくは円安を更新した場合は、1か月ごとの期間を待たずにドル転する。

現時点で退職金振り込みから1か月ちょっとしか経過していませんが、24分割した枠のうち「3が月分」、つまり、3/24をドル転しました。

これは、2のルールを適用したためです。

ご存じの通り、先日のFRBパウエル議長の記者会見での発言をうけて、円高ドル安に振れています。

来週8/1以降このままドル安が進んでいくかどうかはわかりませんが、もしドル安が進んでいくようなら、引き続き1か月ごとの期間を待たずにドル転していく予定です。

iDeCo

iDeCoへの移管については、ちょっとややこしい状況になっています。具体的には以下の通りです。

- 運営管理機関JIS&TのiDeCo口座開設と、この口座へのDC資産の移管は完了した。

- しかし、このiDeCo口座と証券会社のリンクはまだで、資産運用指図と積み立て設定が未完。

こんなことになってしまった理由は、おそらく私がiDeCo口座開設の手続きをするのが早すぎたためと思います。

本来なら、企業型DCの運用機関から「加入者資格喪失のお知らせ」のはがきが届いてからiDeCo口座開設の手続きする必要があるのですが、これが到着する前に証券会社のウェブサイトでiDeCo口座開設の手続きをしてしまいました。

その後「国民年金基金連合会(国基連)」から「加入者資格不該当通知書」が届き、「国民年金の被保険者記録と被保険者種別が相違しているため」という理由が記載されていました。

国民年金への切り替えも役所で実施しましたが、この記録がまだ反映されていなかったためかもしれません。

現在、証券会社を通じて「再」手続き中です。

なお、JIS&Tのウェブサイトにログインしたところ、DC資産が無事移管されていることは確認済です。ただ、日本円現金で眠ったままなので、早く運用を始めたいところです。

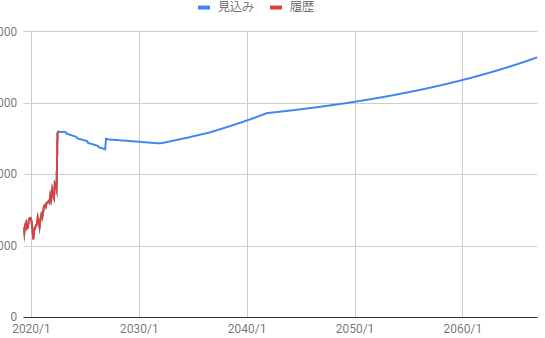

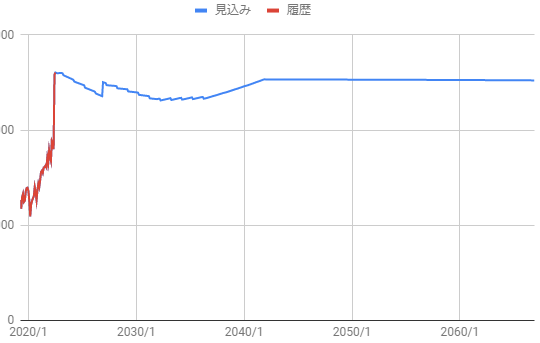

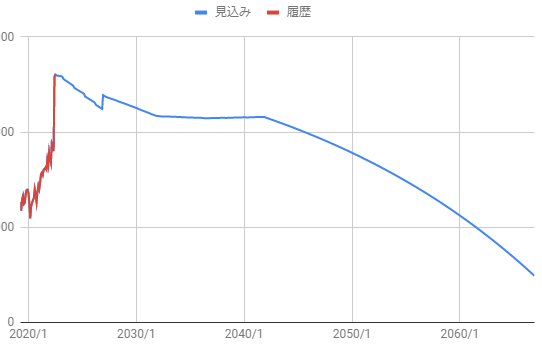

今後の資産推移の見込み

20年、30年先の支出を見込むことは難しいとは思いますが、それでも見込みを立てておかないと本当に今の資産でやっていけるかどうかを判断することはできません。

そもそも、今の資産でやっていけると判断したから早期退職したわけですから。

以下の4つのパターンで、今後の自分の資産がどう推移するかをシミュレーションしてみます。

- 5%で運用・贅沢はしない

- 5%で運用・贅沢をする

- 4%で運用・贅沢はしない

- 4%で運用・贅沢をする

なお、「贅沢」とは、60歳から70歳の間の10年間に、妻と二人で海外旅行を「毎年2回」程度するくらいの予算です。

もしくは、子供が現在通学中の大学を卒業後に、「海外の修士コースに行きたい」と希望した場合に、その希望をかなえてあげられるくらいの予算でもあります。

(夫婦二人の海外旅行と子供の海外留学の両方を叶えるのは、ちょっと難しそうです。もちろん後者を優先します。)

縦軸(資産額)は伏せますが、以下のような推移をする見込みです。

5%で運用・贅沢はしない

5%で運用・贅沢をする

4%で運用・贅沢はしない

4%で運用・贅沢をする

最後の「4%で運用・贅沢をする」場合だと、100歳になるころに資産が尽きてしまうことになります。

ただ、そうなりそうなことは、70歳なり80歳の時点で予測できると思いますので、その時点で生活を切り詰めればよいと思っています。

資産運用と支出管理を含めた「自分号」の操縦次第で、一生お金に困らない人生を送れるかどうかが決まってきますね。

今後の投資予定

7月の決算発表もほぼ出そろいました。

保有銘柄のうち、決算に特に問題がなかったもので、保有割合が少ないところに追加投資していきたいと考えています。

具体的にはVRSNとか。

為替、株価とも今後2年くらいの動きは不安定になりそうですので、時間分散しながら追加投資していきたいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村