先の6月の退職に伴い、厚生年金から国民年金への切り替えをしました。

先日、この国民年金の初回の「納付通知」が届いたので、当面の分の支払いと、今後の口座振替手続きをしてきました。

想像外の「気づき」がいくつかあったので、今後同じ経験をされる方のご参考のために記事にしてみました。

対象は、自分と妻の2人分

厚生年金と違って、国民年金には「扶養」の概念はありませんから、私と妻とそれぞれ支払いをする必要があります。

子供もいずれ20歳になれば、支払いが必要です。

2022年度(令和4年度)、つまり2023年3月までは、毎月の納付額は1人当たり16,590円です。

私と妻は、月400円の付加保険も付けたので、合計で月16,990円となります。

送られてきた書類

届いた封筒には結構な枚数の書類が入っています。

- 納付のご案内

- 納付案内書

- 口座振替依頼書

- 領収(納付受託)済納付書(要は振込用紙)・令和4年6月から令和5年3月分まで各月分(計10枚)

- 同・前納分(令和4年8月から令和5年3月分)1枚

- 同・下期分(令和4年10月から令和5年3月分)1枚

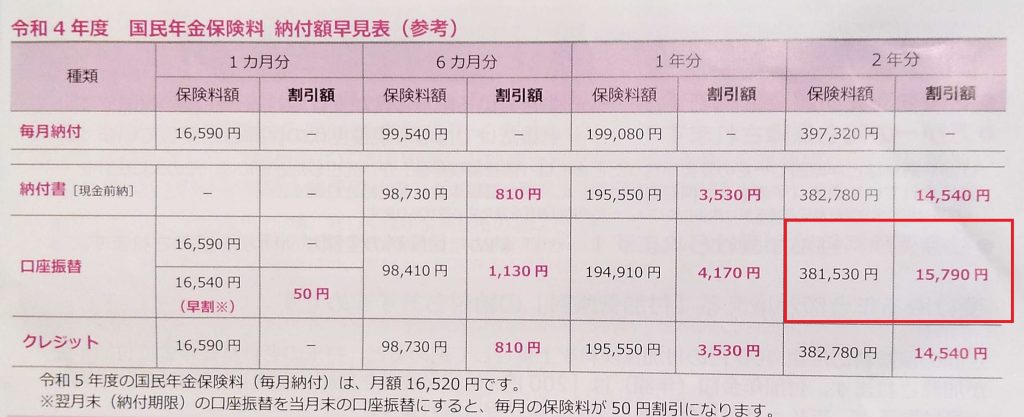

一番お得な「口座振替・2年分」を選択

納付方法やまとめ払いによって、保険料の割引があります。

「納付のご案内」に記載されている納付額早見表の画像を載せます。

納付方法には、「納付書」、「口座振替」、「クレジット」の3種類があります。

まとめ払いは、「1か月分(まとめ払いなし)、「6か月分」、「1年分」、「2年分」の4種類があります。

このうち、一番割引率が大きいのが、「口座振替・2年分」の組み合わせです。(赤枠の部分)

一番高い「納付書・毎月納付」だと2年分で397,320円に対して、「口座振替・2年分」だと15,790円の割引です。

2年で3.98%、単純に2で割って年1.99%の利率です。

株の運用利率に比べれば小さいですが、ノーリスク、つまり利率が確定しているうえに「非課税」ですから、それほど悪い選択ではないと思います。

私と妻の分両方とも、この「口座振替・2年分」にすることにしました。

2年分の引き落としは、来年4月分から

さて、口座振替を選択したとして、今年の6月分からさかのぼって振替されるわけではありません。

いつの分から振替されるのか。逆に言えば、いつまでの分は別途支払う必要があるのか。「納付のご案内」を読んでもはっきりとは書かれていません。

間違いがあると後々面倒なので、事前に所轄の年金事務所に電話して聞いてみました。

その結果、「口座振替・2年分」の場合は、振替が開始されるのは「翌年の4月分から」(私の場合、令和5年4月分から)と教えていただきました。

来年3月分までの支払いをした

したがって、私の場合、今年令和4年6月分から、令和5年3月分までの分を別途支払う必要があります。

これについても一番お得な方法を教えてもらいました。

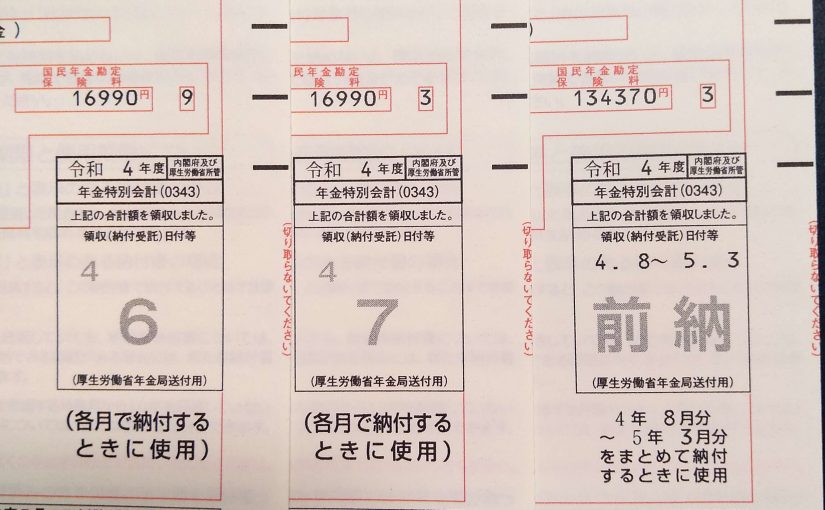

何枚か送られてきた「領収(納付受託)済納付書」のうち、

- 令和4年6月分

- 令和4年7月分

- 前納(令和4年8月分から令和5年3月分)

の3枚を使うのが一番お得です。

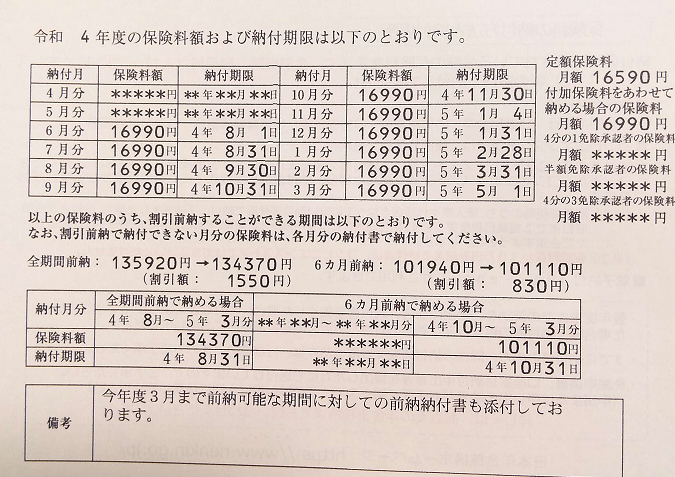

なお、これについては送られてきた「納付案内書」にも表で記載されています。画像を載せます。

毎月払いする場合の合計135,920円に対して、1,550円の割引です。

単純に割り算すると利率1.14%です。

わずかな額ですが、こちらも確実かつ「非課税」でもらえるリターンなので、しっかりもらっておきます。

Pay-easy(ペイジー)は、意外と数字の読み間違いが多い?

この手の納付用紙を使って公共料金の支払いをするのは、実は2回目です。

1回目は、先日「地方税」の支払いをした時でした。

その時には、通常のATMを使って支払いをしましたが、結構面倒でした。なぜ面倒かというと、納付用紙の自動読み取りはやってもらえず、以下の数字を自分で入力する必要があったためです。

- 5桁の「収納機関番号」

- 16桁の「納付番号」

- 6桁の「確認番号」

これらすべてを入力すると、誰から誰への、何月分の、いくらの支払いか、ということが特定できるようです。

今回の国民年金の支払いでは、先に挙げた「口座振替依頼書」を銀行の受付に持って行った際に、係の人に「通知書での支払いは、あちらにあるペイジーの端末を使うと便利ですよ」と教えてもらいましたので、これを使いました。

その時にたまたまほかの客さんがあまりいなかったこともあり、係の人に端末の使い方を手取り足取り教えてもらいました。

ATMの場合と違って、ペイジーの端末の場合は、通知書を機械に入れると、先に書いた「収納機関番号」、「納付番号」、「確認番号」を自動で読み取ってくれます。

しかし、ここに「罠」がありました。

自動で読み取った「確認番号」が、平気で間違っているのです。

今回私の分で3枚、妻の分で3枚、合計6枚を読み取らせましたが、その中で合計2回も数字を間違って読み取っていました。

「確認」ボタンを押す前に間違いに気づいたので、手入力で訂正しました。

もし、気づかずに「確認」ボタンを押してしまったら、不整合かなにかで間違いを指摘してくれるのか、あるいは何もなくそのまま処理が進んで「違う支払い」をしてしまうことになるのかわかりません。

残念ながらそれを試すことはできませんでした。

ただ、今後もしこのペイジーを使うことがあれば、「平気で読み間違える」という前提で、自分でちゃんと確認した方がよいと思いました。

さいごに・「前納」は本当にお得か?

住民税は前払いしても割引がありませんが、国民年金はすでに書いたように前納することで、年率約1%から2%分の割引を受けることができます。

しかし、ここでふと疑問に思ったのが、「もし前納した期間を残して死亡してしまったら、すでに支払った分は返してもらえないのではないか。そういうリスク込みでの割引なのではないか」ということです。

これについてはネットで「国民年金前納 死亡」というキーワードで検索した限り、死亡後の期間分については返金してもらえるようです。

ただ、この手の話の「あるある」ですが、返金してもらう側(おそらく妻か子供)がちゃんとそれを請求しないと返してもらえない可能性があるので、その辺は追ってちゃんと話をしておきたいと思います。

資産管理・運用と人生は自己責任で。

にほんブログ村