米国の優良銘柄の一つにP&G(PG)があります。64年連続増配していることでも有名です。

このPGですが、私はこれまでずっと手を出さず(出せず)にいました。

その理由は、扱っている製品に、強い参入障壁(ワイドモート)があると感じられなかったためです。特に日用品は、小売店によるプライベイトブランド(PB)に侵食される脅威もあります。

しかし、ここにきてPGに参入することを決めました。

日頃の生活で感じられるブランド力

私が日ごろ使っているジレットのシェーバーや、(家中に何個もある(汗))ファブリーズなどの同社製品は、「安ければどのメーカーでもよい」といったたぐいのものではなく、「ちょっと高くても、ちゃんと機能するよい製品を買いたい」といった動機が強く働くものだと思います。

私はひげが濃いのに肌が弱い方なので、昔から髭剃りには苦労してきました。電動シェーバーだと深剃りできずちゃんと剃った感じになりませんし、かといって、三枚刃のカミソリだとカミソリ負けして顔が血だらけになってしまいます。しかたなく、剃り味に不満を覚えつつ電動シェーバーで我慢していました。

しかし、ジレットの五枚刃に出会ってからは、朝の生活が一変しました。剃ったあとは、まるで女性のようなつるつるした肌になりますし、かといって剃刀負けをすることもなく、気のすむまで何度も剃ることができます。

もちろん、替え刃は結構高いです。アマゾンで買っても、1個だいたい250円から300円くらい。普通に使えば、大体1個で1週間。1日当たり、50円くらいの計算になります。(もっと長く使う方法がありますが、P&Gの利益が減るのでご紹介はやめておきます(笑))。

仮に薬局で、無名メーカーの五枚刃でもっと安いものが売られていても、切れ味で不満を覚えるくらいなら、ブランド品を選ぶでしょうね。ジレットかシックの二択でしょう。

ファブリーズとか、(私は使いませんが)おむつ、化粧品、女性用品などにも同じようなブランド力が働いているのだと思います。

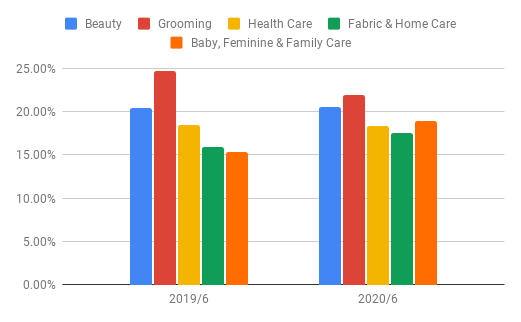

ブランド力からくる高い利益率

このブランド力によって、同社は高い利益率を上げています。セグメントは4つに分かれますが、セグメントごとの営業利益率は以下のグラフの通りです。

いすれも15%から25%と高い利益率をあげています。もしこれが、価格だけの競争を強いられるコモディティであれば、こんな利益率を出すことはできないでしょう。ブランドで付加価値を作り出しているからこその利益率です。

業績・指標

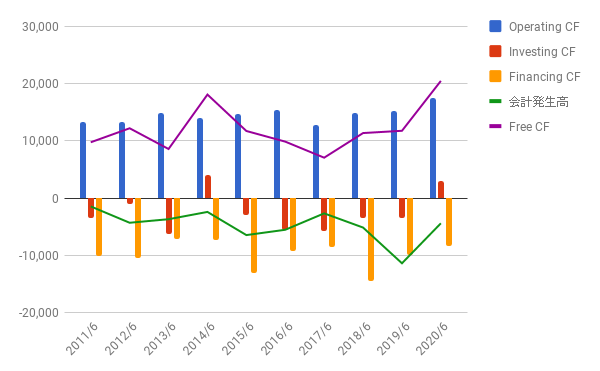

2020年6月決算(同社は6月決算)の内容を見てみます。

PL: 売上はほぼ横ばいですが、安定して利益を上げています。2019年度に利益が落ち込んでいるのは、のれん代の償却のためです。

CF::ですので、2019年も営業CFはちゃんと出ています。

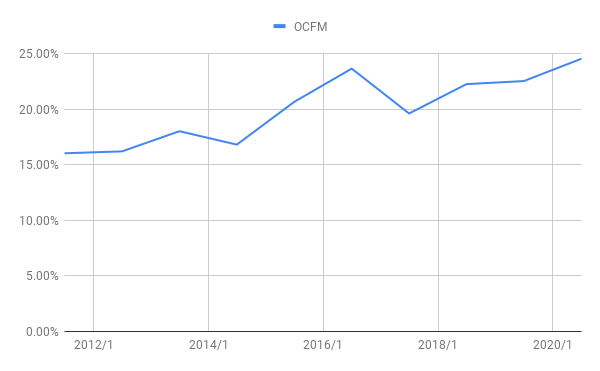

営業CFマージン(営業CF ÷ 売上):こちらも右肩上がり。OK。

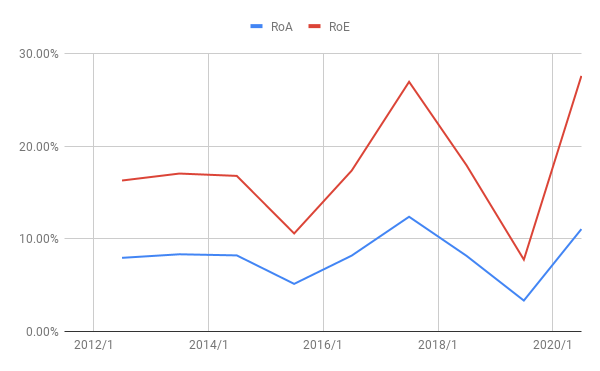

ROA、ROE: ROEはそれほど高くはなく、「普通」といったところですね。

株主還元

配当が大きいことももちろんですが、注目すべきは大量の自社株買いです。両社を合わせた還元率は、ほぼ毎年100%を超えています。

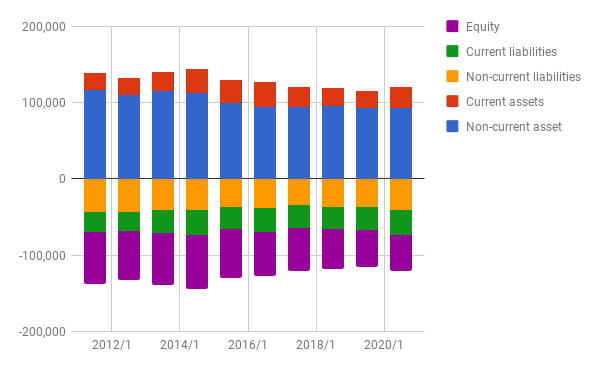

BS: 上記の通り自社株買いを進めていますから、数年後には(良い意味での)債務超過になるかもしれませんね。

株価

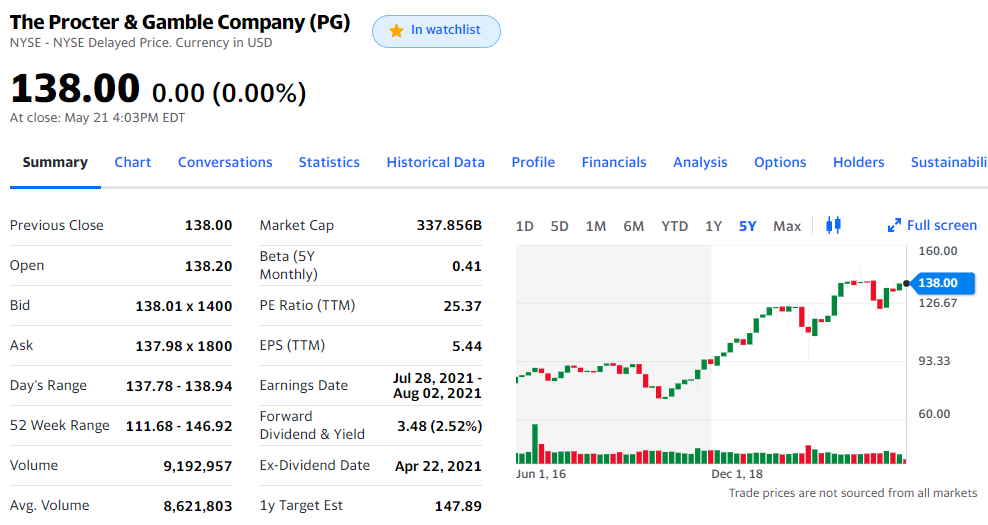

5年チャート(Yahoo Financeより):

先日酔った勢いで注文して、約137ドルで約定しました。

持ち分比率でいえば全資産の1%にも満たないのですが、まずはアンカーをしっかり打って、今後値を下げるようなら買い増ししていきたいと思います。

夏のボーナスがでるころに、大きく下げてくれないかしら(ただの願望です・・・)。

2018年の72ドル付近まで値を下げることは、もうないんでしょうね。もちろん、あったら全力で買いますが。

仮に同社のブランド力が落ちるようなことがあり業績が低迷しない限り、売ることはないと思います。

6月本決算の発表は8月初めころでしょう。あらためてじっくりアニュアルレポートを見てみたいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村