北米で廃棄物処理を手がけるウェイスト・マネジメント社(WM)の2Q決算が発表されました。(同社リリース)

生活になくてはならない事業である一方で、新規の廃棄物処理場は周辺の反対が予想されるため新規参入も難しく、安定した需要と広い堀(モート)に守られた、永続的(と私が信じる)企業です。

しかし、コロナ禍による事業者の活動低下の影響を受けることが予想されるため、2Q決算もしっかり確認しておきます。

ポイントは以下の通り:

- 2Q3か月のYoYで、売上9.8%減、営業利益24.3%減。

- セグメントのうち、売上の落ち込みが大きいのが、商業11.8%減、産業6.0%減、埋め立て14.6%減。住宅、リサイクルはほぼ横ばい。

売上減については、取扱量の低下だけでなく、COVID-19の影響を受けた顧客に対する値上げ停止の影響もあるとのこと。

固定費(SGA)や減価償却の額が前年度とあまり変わらないので、売上減の割合に対して利益減の割合が大きくなっています。とはいえ、SGAは3.6%減っています。ちゃんと費用削減の努力もしているようです。

今後売上や利益がどういうペースで回復していくのかは、予想するのは難しいと思います。

しかし、人間が活動する以上、(リサイクルも含めた)廃棄物の処理需要は消えてなくなることはありません。

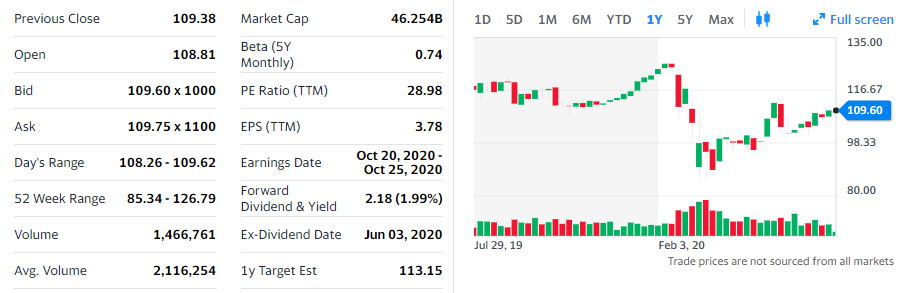

株価・1年チャート:

コロナショックの底からは23%ほど上昇していますが、2月に付けたピークからは13%も安い株価です。

PER(TTM)は約29とあまり安くもありませんが、今後業績が回復することを考えれば買い時といえるかもしれません。

5年チャートも見ておきます。

コロナショックの時にはキャッシュがなくて買い増しできませんでしたが、今は香港株を売ったキャッシュが少しあります。

WMの資産に占める割合は約5%。

COVID-19のワクチンや治療薬の開発が進んでおり、二番底が来る可能性は低いことを考えると、もしかしたら二度とない買い時かもしれません。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村