先日公開した記事で「基本的には日本株は保有しない。日本株にも日本にも希望は持てない」と書いた舌の根も乾かないうちに、再度日本株の話です・・・(;^ω^)

暇つぶしに日本株関連のユーチューブ、株式投資で億り人になった坂本彰さんのチャンネルを見ていて、気になる銘柄が出てきました。それが日本たばこ(2914.T)です。

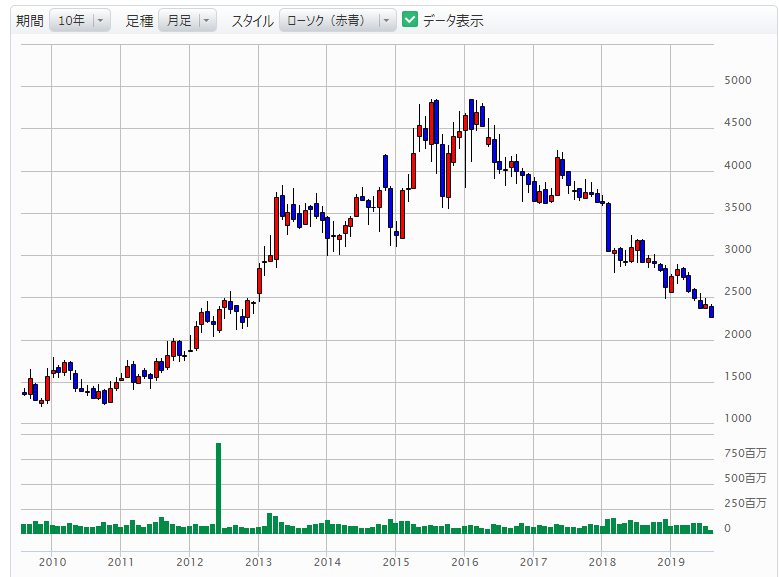

株価は、2016年初めにピークをつけてから、下がる一方です。このブログでも株価3,000円まで落ちたころに一度関連記事を書いています。(過去記事)

一方業績は安定しています。

売上は2010/3が突出していますが、これは会計方法の変更(たばこ税を売り上げに含めていた)のためですので、無視します。

それ以降は売上、利益ともほぼ横ばいで安定しています。(2014年に3月末締めから、12月締めに変更しています。)

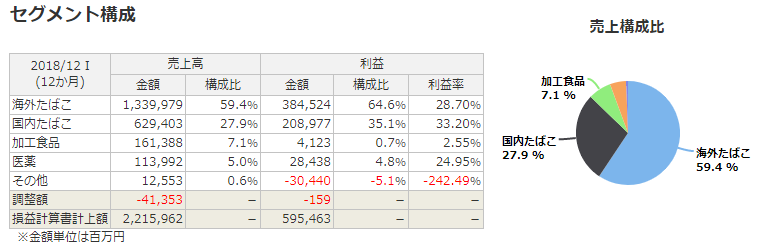

売上の大半は、買収した海外のたばこ事業であげています。国内たばこは1/4ほど。

ROEは14.3と、「日本企業にしては」よい方。配当利回りは6.73%, PER 11.3。今後もほぼ横ばいの利益が予想されます。

これだけ株価が下げると、買ってしまいたくなりますが、本当に買うべきでしょうか?

利益の再投資の効果に注目してみる

結論から先に言うと、あまり買う気は起きません。

その理由は、株主還元せず内部留保した利益が有効に使われていないと考えられるからです。

2015/12から2018/12までの4年間の、配当と自社株買いを合計した利益の還元率の推移は以下の通りです。

2015/12 ― 59%

2016/12 ― 54%

2017/12 ― 61%

2018/12 ― 67%

だいたい6割近くを還元し、残りの4割を内部留保しています。4年分の合計は約6,800億円です。

これに対して、4年間の継続事業の利益の推移は以下の通り。

2015/12 ― 4,027億円

2016/12 ― 4,258億円

2017/12 ― 3,968億円

2018/12 ― 3,874億円

ほぼ横ばいで、4年間で少し下がっています。

つまり、内部留保した4割の利益が、企業の成長に貢献していない、ということです。

当たり前のことですが、企業があげた利益は「すべて株主のもの」です。配当や自社株買いで直接還元する以外に、内部留保することが許されるのは、「有効に再投資して、将来の利益増加につなげてくれる」と株主が期待しているからに他なりません。

しかし、同社だけでなく、日本企業の多くは、この株主の期待にちゃんと応えていません。(あくまで私の感覚で言っていますが、言い切っちゃいます・・・)

同業のPM(フィリップモリスの海外事業)では、利益は同じように横ばいですが、株主還元はほとんど100%に近く、内部留保をむしろ吐き出しています。

つまり、「将来の成長のために有効に使うことができませんから、利益は全部株主にお返しします」といっているわけです。

同じたばこ企業でも、PMと比べると、日本たばこは株主の長期的利益の観点から、あまり魅力がないといってもいいでしょう。

日本株独自の「株主優待」もあるので、仮にまだまだ株価が下げて、お手軽な価格になれば最低購入価格くらいは遊びで買ってもよいかもしれません。(現時点の最低購入価格は、約23万円。)

投資と人生は自己責任で。