FPT社はベトナムのIT最大手企業で、日本の富士通やIIJとも提携事業を展開しています。

前年2016年決算では利益成長の鈍化の傾向が見られましたが、2017年に携帯電話販売を行う子会社FPTデジタル・リテールや貿易後会社FPTトレーディングの株式を一部売却し、最終利益は前年比47%増となっています。(日経新聞の記事その1、その2)

ベトナム市場では株式の外国人保有枠が設定されており、FPTの場合は49%までに制限されています。非常に人気の銘柄であるため、一時期はいくら値段をつけても買えない状況が続いていたようです。(現時点でどうかはわかりません。)

しかし、2017年度は上に書いた事業売却により利益のかさ上げがあったものの、本業での利益の伸びは鈍化しているように見えます。またキャッシュフローも不安定で、5年、10年と安心して保有できる銘柄ではないかもしれません。

2017/12の決算内容を見てみましょう。

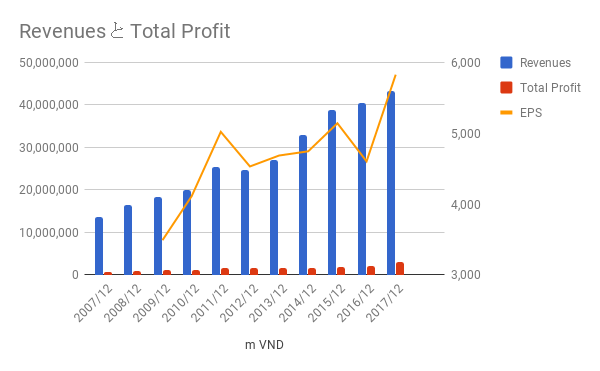

売上・利益

一見して利益率が低いですね。まるで小売業界のグラフのようです。

前年比で、売上が7.05%増、営業利益が8.02%、最終利益が47.27%です。最終利益が大きいのは”finance income”つまり、上記の事業売却益によるところが大きいです。

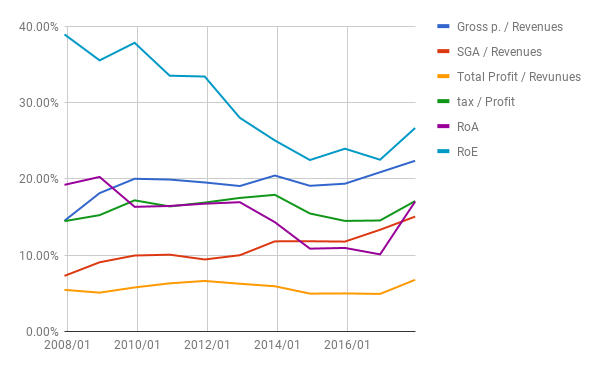

比率

粗利率が上昇しているのは良い傾向ですが、販管費(SGA)の比率も上昇しています。ただ、まだ売上比15%程度なので問題ない範囲でしょう。

ROA、ROEも十分ですね。

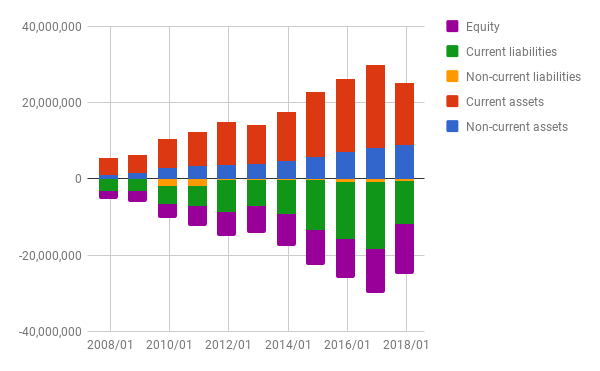

バランスシート

事業売却にともない資産が圧縮されています。

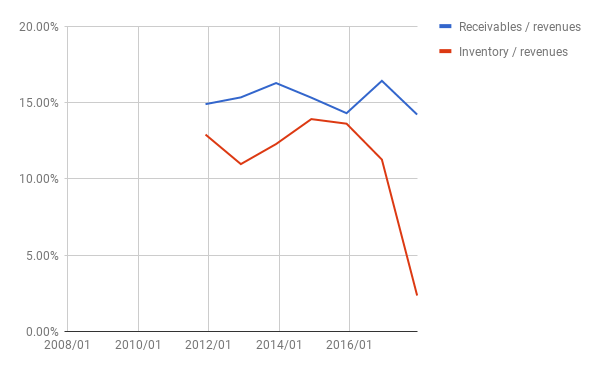

在庫と売掛の対売上比も見ておきましょう。在庫の比率が大きく下がっているのは、事業売却の影響でしょう。

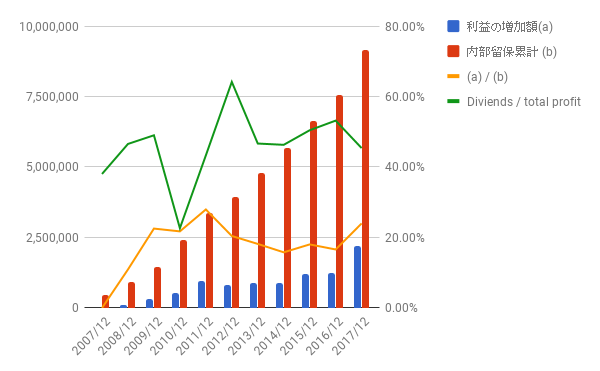

利益配分と再投資の効果

わずかながらに自社株買いもしていますが、株主還元のほとんどは配当で、配当性向は50%前後で推移しています。

2007年を起点とした利益の増加と内部留保の比率は、2016年度の16.60%から23.98%に改善しています。ただし、これは事業売却による一時的な利益が影響しています。

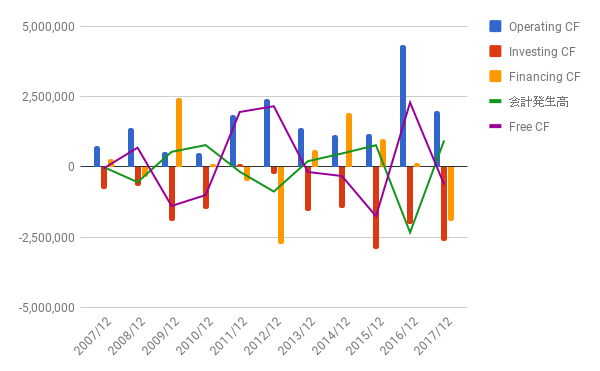

キャッシュフロー

この銘柄の保有を躊躇させる理由の一つは、キャッシュフローです。フリーCFが凸凹していて安定していません。事業継続に多額の投資が必要ということでしょう。このへんが再投資の効果の低さにもつながっているのだと思います。

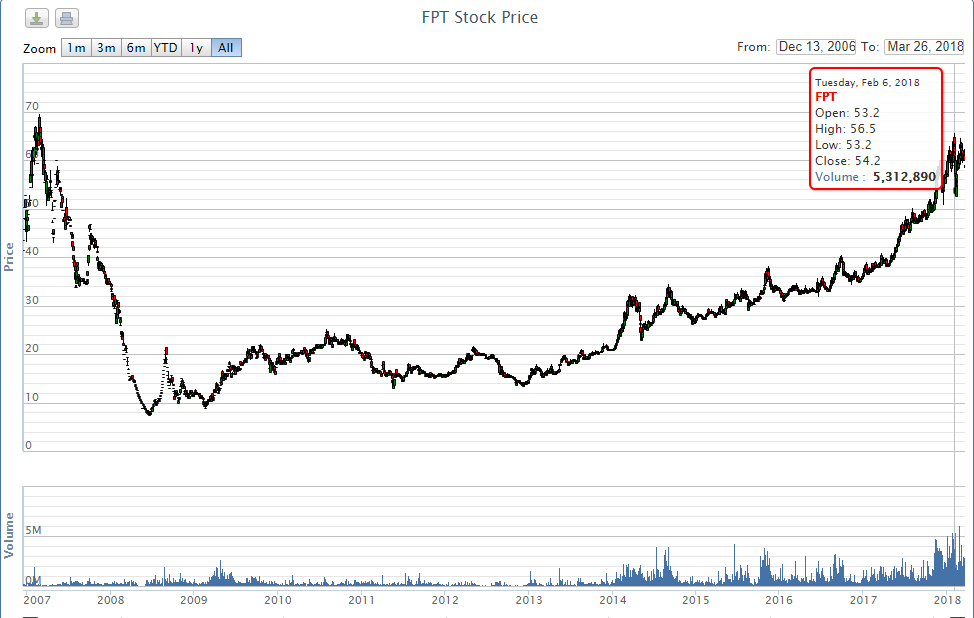

株価

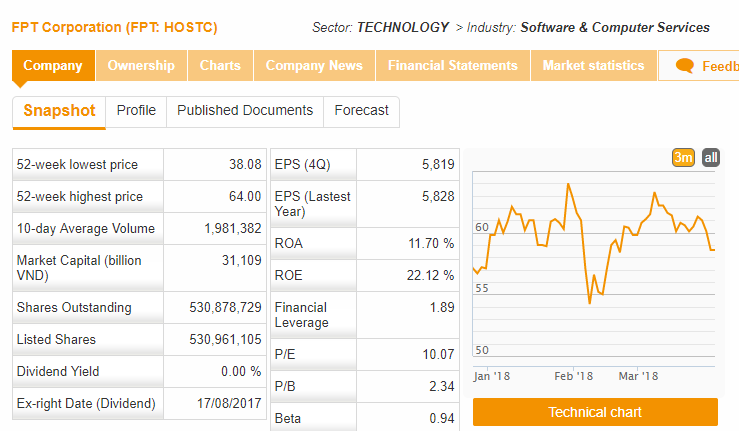

PERは10.07です。

配当利率は、VNDIRECTのスナップショットでは0.00%となっていますが、これは間違いでしょう。1株当たり1,000 VNDとすると約1.7%です。また、2016年までは株式配当も行われていました。2017年は現金配当のみです(FPTのIRサイト)。

株価は安いですが、安定して利益を生み出す力が不足している銘柄だと思います。しかし、ビナミルク(VNM)とならんでベトナム株の人気株ですので、観察は継続していきたいと思います。(今後の勉強のためにも。)

よかったら押してください。