昨日ご紹介した石薬集団に続いて、中国の製薬会社を取り上げます。

中国生物製薬(Sino Biopharmaceutical)(1177.HK)は、肝臓病、心臓・脳血管、抗がん剤などを手がけています。

2017年決算から、従来の香港ドル表記から人民元表記に変更になりました。2016年以前の分については、現在のレートでHKD/CNY = 0.8045で計算してみました。(Google spreadsheetへ)

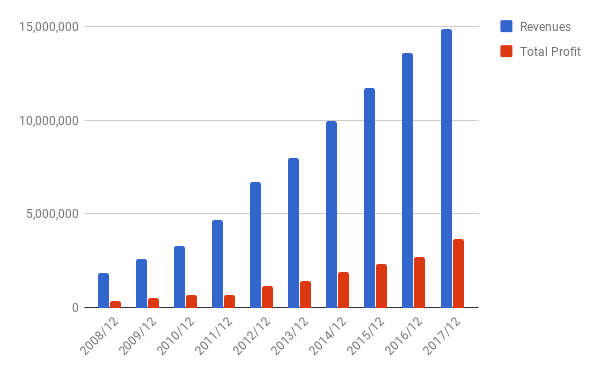

売上・利益

一直線で成長中、鈍化の兆しなしです。2017年は前年比で、売上が9.42%増、粗利が9.32%増、最終利益が33.90%増です。

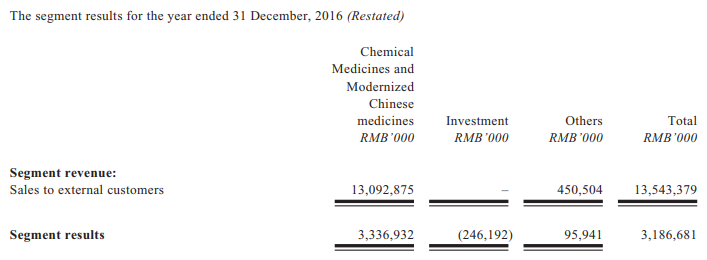

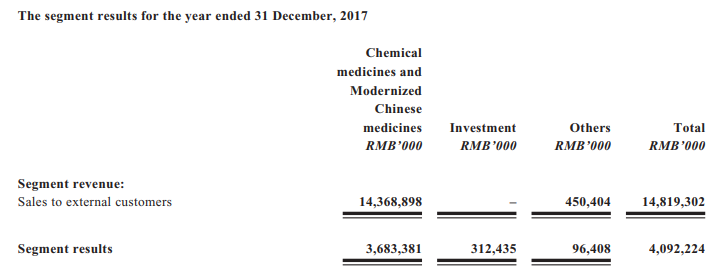

最終利益が大きく上がったのは、本業ではなく投資収益(investment)が昨年度の赤字から今年度は黒字に転換したことが影響しているようです。

比率

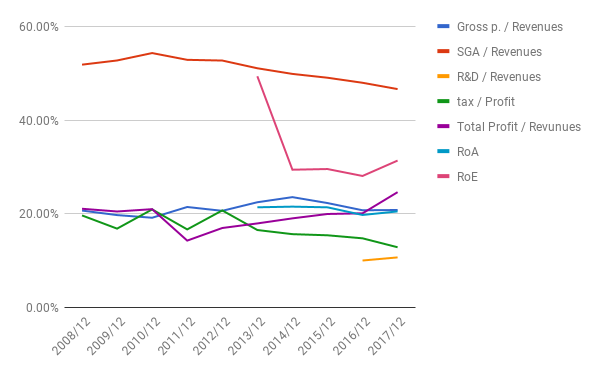

・良い点: SGAの対売上比率が徐々に下がっています。これに伴い最終利益率も上昇傾向。ROAは10.06%、ROEは30.22%と十分高いです。

・気になる点: 徐々に下がっているもののSGAの対売上比率は約50%と非常に高いです。R&Dの対売上比率は2016年分からですが、約10%です。

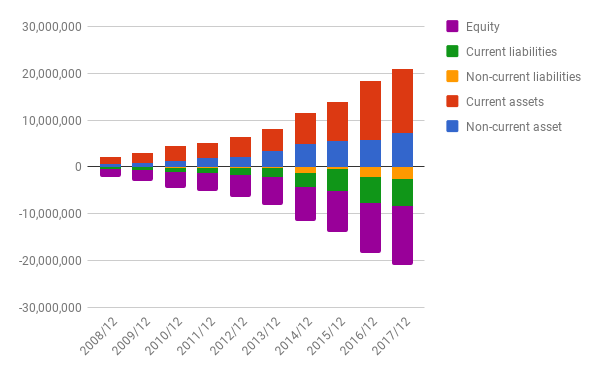

バランスシート

特に問題はないようです。

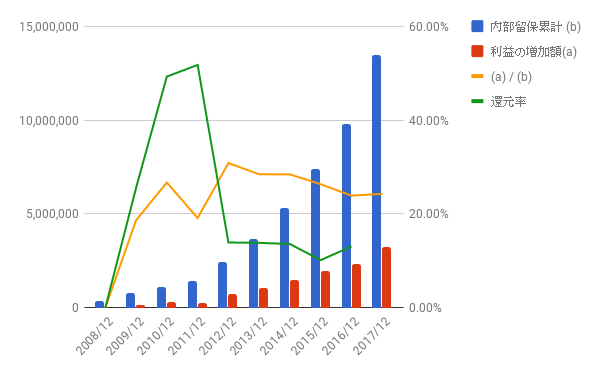

利益配分と再投資の効果

還元のほとんどは配当です。2017年分の配当額はまだ入れていません。

2008年からの利益の増加と内部留保の比率は、2017年の配当を入れないで計算すると24.29%です。まあまあ良い数字でしょう。2017年の配当を入れても分母(内部留保)が少なくなるだけなので、数字はよりよくなるはずです。

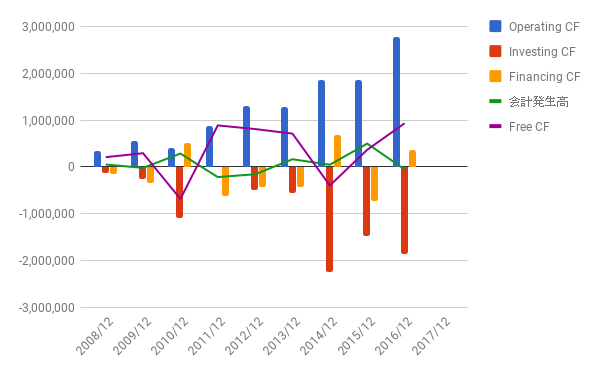

キャッシュフロー

2016年分までのCFです。

投資CFが大きく、フリーCFはあまり安定していません。

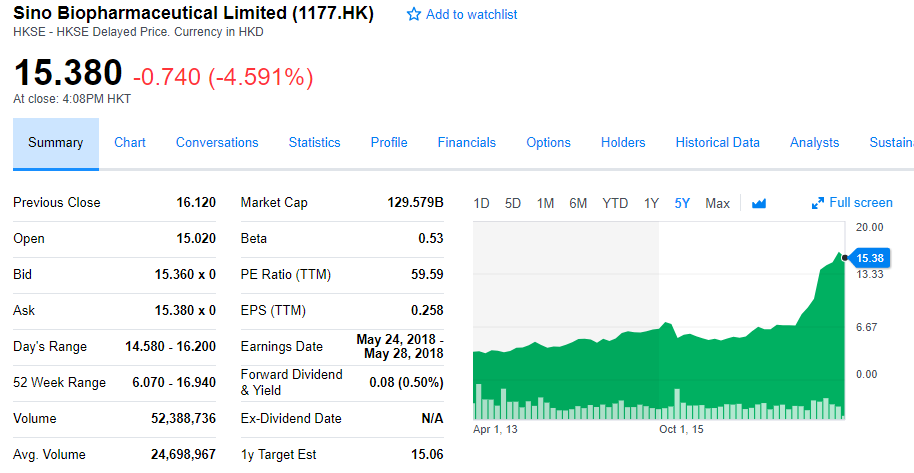

株価

PERは59.59%と非常に高いです。2016年の後半に株価が一気に倍以上に跳ね上がっています。良い企業だとは思いますが、良い価格とは言えませんね。

製薬会社の製品については、素人にはわかりにくい部分があります。他社に対してどのくらい優位を持つ製品なのかもよくわかりません。

事業内容に相当自信がないのであれば、あえて手を出す必要がある銘柄ではないと思います。当面は、勉強のための観察銘柄に入れておくにとどめたいと思います。

よかったら押してください。