ここ数年、毎年4月になると東洋経済新報社の「米国会社四季報」を買ってきて、ぺらぺらと眺めるのが楽しみとなっています。

今年も2022春夏号を買ってきて、平日昼間からコーヒーを飲みながらのんびり眺めています。FIRE後の特権ですね。

その中で、「低反発マットレスや寝具製品の世界的メーカー」であるテンピュール・シーリー社(ティッカー: TPX)が目に留まったので、ちょっと調べてみました。

日本でも販売しているので「テンピュール」の広告をご覧になった方も多いかもしれません。ただし、同社の売り上げのほとんどは北米地区で発生しています。

配当は、ほぼなし。大量の自社株買いと薄い自己資本比率

投資家目線から見たこの企業の特徴は以下の通りです。

- 配当はほとんど出さない。

- その代わりに、時々ドカンと自社株買いをする。

- 自社株買いによって、自己資本比率が非常に低い。(あるいは、時々債務超過)

配当を出さない理由は、同社の年次報告書によると「デラウェア州一般会社法(Delaware General Corporation Law)」の170条によるものとのこと。

債務超過となりつつも配当と自社株買いで株主還元を進めている企業には、他にもマクドナルドやドミノピザなどがありますが、なぜテンピュール社だけに制限がかかるのかは、私にはわかりません。

ただ、投資家としては配当で還元されて税金を取られるよりは、自社株買いで税金のかからない形で還元してもらった方がよいとも言えます。もちろん人によりますが。

特に日本在住で米国株式を保有する場合、日本の税金に加えて米国の税金も取られるので、なおさら配当よりも自社株買いの方が有利です。

以下金額の単位は、m USDです。

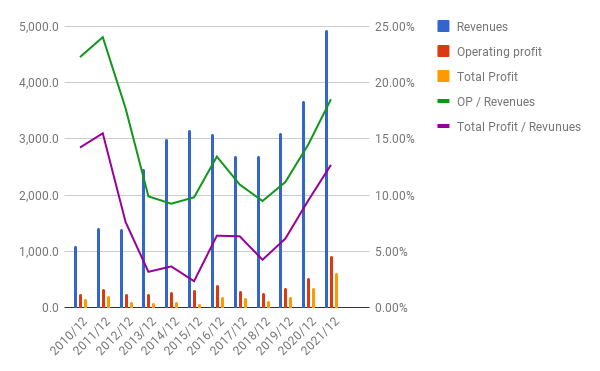

売上と利益(PL)の推移

まずは売上と利益の推移から見てみます。

多少波打ちながらも売上は右肩上がりで伸びています。

大きく伸びたのは、2013年と2021年です。

2013年には旧テンピュール社が同業の米老舗シーリー社を買収して現在の社名に変更しています。

2021年には英国のDream Topco社を買収し、海外販路の拡大を図っています。

利益率は2013年のシーリー社買収後数年低迷していましたが、回復傾向にあります。

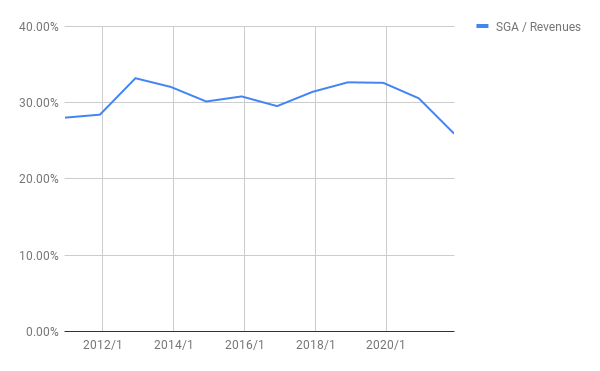

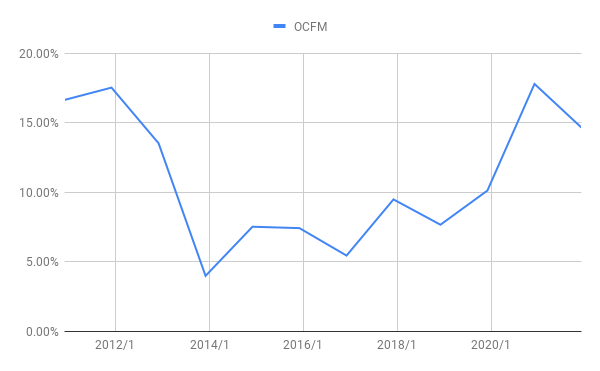

比率

「販管費(SGA)の売上に対する比率」のグラフです。30%前後で推移していますが、ここ2年下がり気味でよいですね。

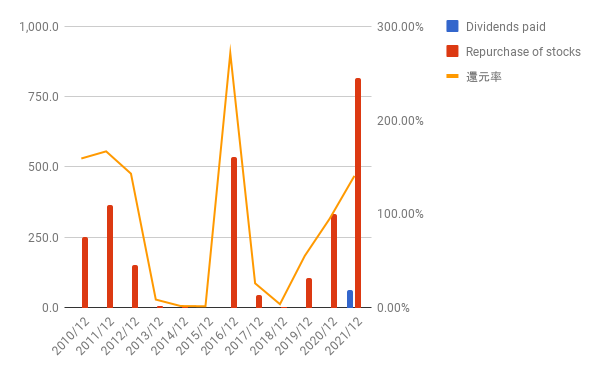

株主還元

同社の特徴の一つである株主還元についてみてみます。

まずは、配当と自社株買いの実績:2021年に少しだけ配当を出していますが、それまでは例年配当なしです。

2022年にも少しだけ配当を出すことがアナウンスされていますが、同社によると「今後配当を継続することは保証しない」とのことです。

配当がほとんどない一方で、2016年や2021年に大量の自社株買いをしています。これらの年の還元率は、100%を軽く超えています。

次に、内部留保の推移を見てみます。

棒グラフの方が、毎年の内部留保です。

マイナスの年は、内部留保を(自社株買いで)吐き出していることを示しています。

折れ線グラフの方は、2010年を起点とした内部留保の累計です。

これら2つを見比べると、内部留保がある程度たまったところでドカンと放出していることがわかります。

バランスシート(BS)

株主還元を合わせてバランスシートも見てみます。

色弱の読者の方がいらっしゃったら申し訳ないのですが、積み重ねグラフの一番下の水色の部分が資本(Equity)となっています。

大量の自社株買いをした2016年には一時的に債務超過(資本がマイナス)になっていることがわかります。

また、ほかの年も資本が非常に薄いことがわかります。

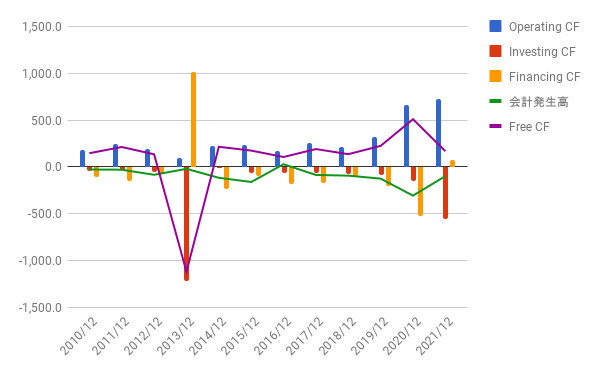

キャッシュフロー(CF)

キャッシュフローです。

大規模買収を行った2013年には、大きな借り入れをしているので財務CFが大きくプラスになり、投資CFが大きくマイナスになっています。

それ以外の年には、安定してフリーCF(営業CFから投資CFを引いたもの)はプラスで安定して推移しています。

営業CFマージン

2013年からしばらくは低迷していましたが、ここ2年で復活しています。いいですね。

株価とまとめ

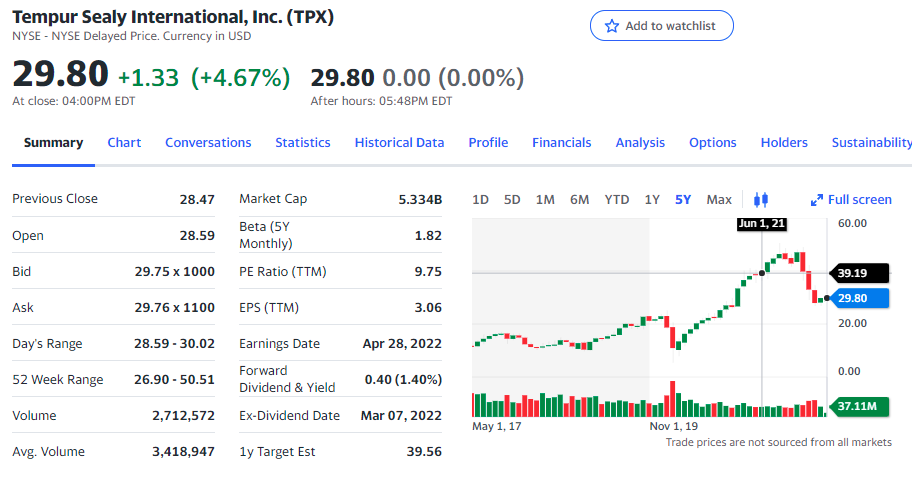

5年チャート(Yahoo Financeより):

株価は、ピークの50.51ドルから約4割下げています。

PERも10を切っています。

株価が低迷している理由は、配当が見込めないことに加えて、(買収によらなければ)今後規模の拡大もそれほど見込めないことにあると思います。

2021年の売上が、COVID-19に伴う巣ごもり需要に支えられていた面も無視できません。

ただ、今後も安定して利益を上げていくことや、その利益を惜しみなく、非課税の自社株買いで株主還元していくことが予想されることを考えると、PER 10未満という株価はとても魅力的かもしれません。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村