NagaCorp(3918.HK)はカンボジアの首都プノンペン地区で独占営業権を持つカジノ企業です。

2017/10にNaga2をオープンさせました。このたび発表された2018/12決算に、このNaga2が大きく貢献しています。

なお、同社については以下の過去記事もよければ見てみてください。

NagaCorp(3918.HK)利率9%超で3億ドルの社債発行

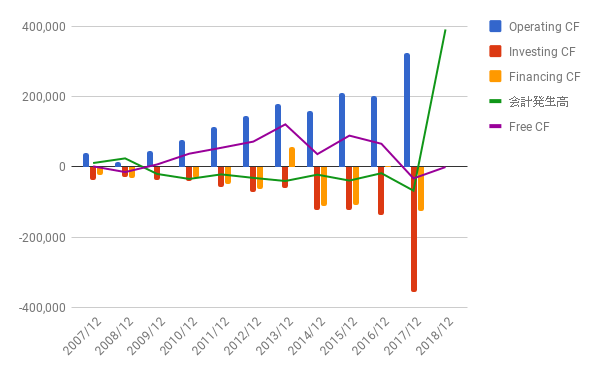

なお、今回の発表にはキャッシュフロー(CF)が含まれていません。会計に詳しい方ならPLとBSからCFを計算できるのでしょうが、私には無理なので最新のCFについては書いていません。

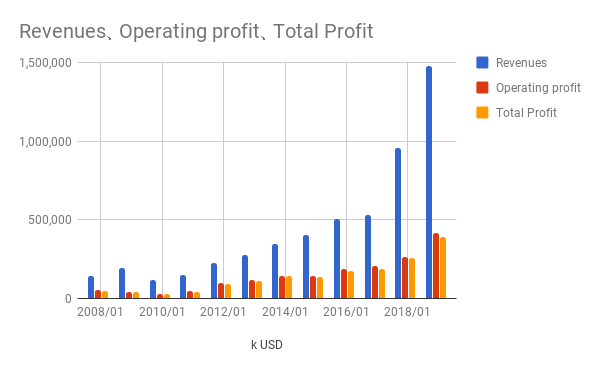

PL: Naga2のおかげで、売上、利益ともオープン前の2016/12の倍以上になっています。

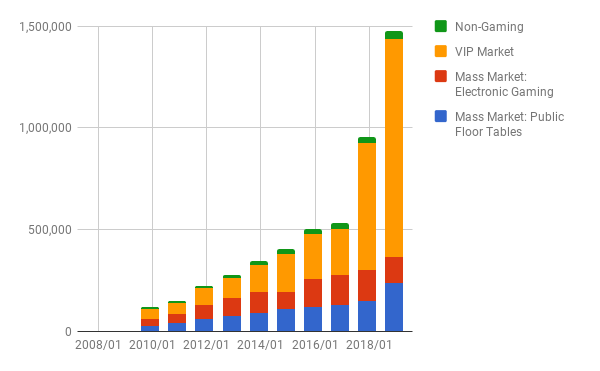

セグメント: Mass向けよりも、VIPの伸びが著しいですね。

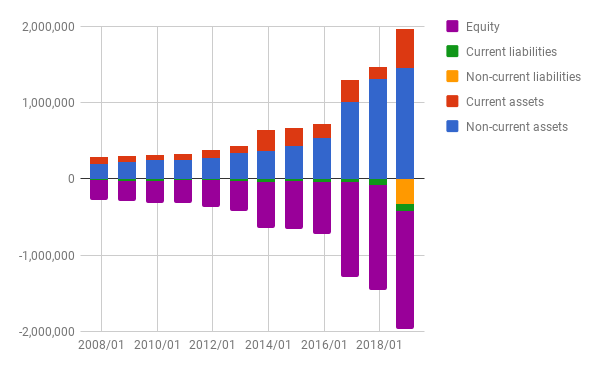

BS: 2017/12までほぼ無借金でしたが、2018年に社債を発行しています。とはいえ、まだまだ余裕のBSです。

CF: 2017/12はNaga2への投資に伴い投資超過になっています。2018年分はまだ反映できていませんが、PL、BSからざっくり類推するに、健全な状態に戻っていると思われます。

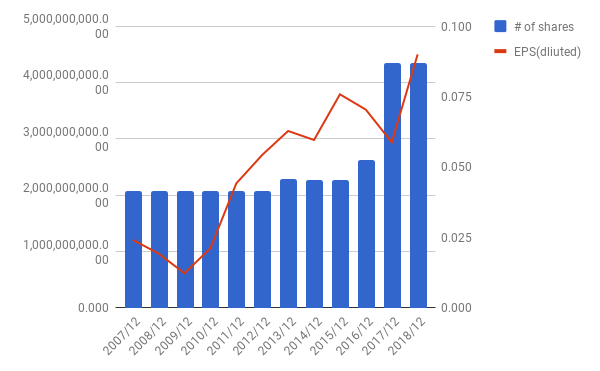

EPS: 転換社債発行により株数が増えEPSの希薄化が進んでいますので、株数とEPSの推移についても見ておきます。

2017/12決算で希薄化が進みEPSが下がりましたが、2018/12にはそれを上回る増益により、EPSは最高値を更新しています。OK。

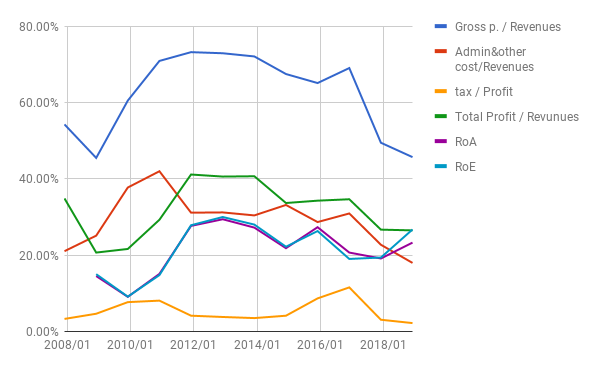

比率:Naga2に引っ張られているのでしょう、粗利率は下がっています。ROA、ROEは上昇。税率は相変わらず一桁台です。優遇されていますね。

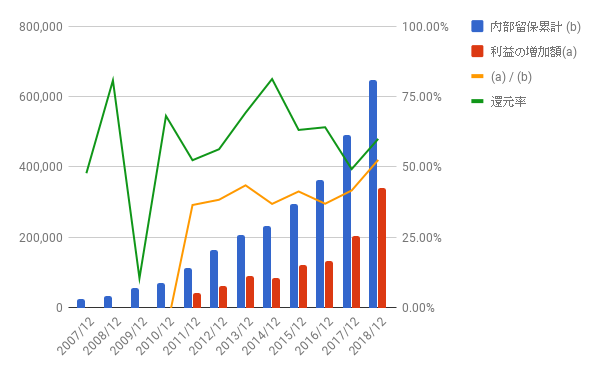

再投資の効果:2018/12決算の配当は、CFが公表されていないので、決算表からそれらしい数字を拾っています。間違っているかもしれません。しかし、再投資の効果が抜群に良いことは間違いないでしょう。

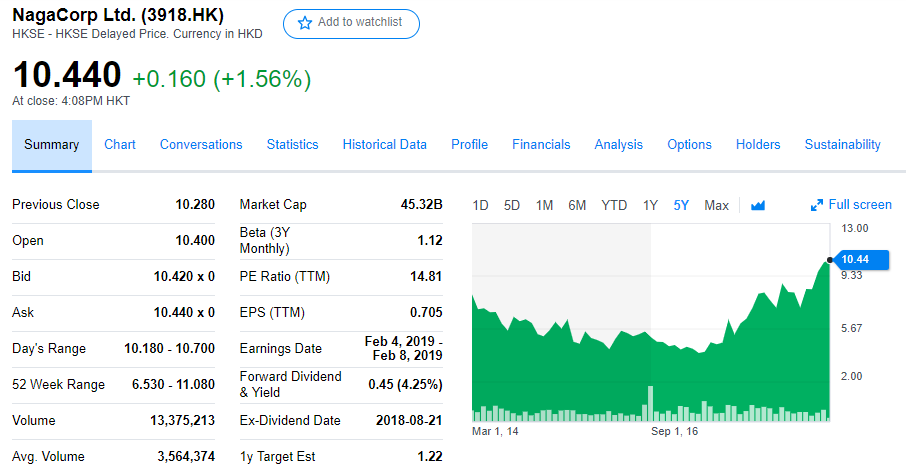

株価:5年チャートです。株価は最高値を更新し続けています。とはいえ、PERはまだ15未満。これは、次にあげるリスクを反映してのものだと思います。

同社のリスク

- 創業者であり筆頭株主であるDr. Chenが過半数の株を保有しており、彼の判断一つで大規模な増資など、一般株主の利益に反するアクションがとられる可能性があります。2017年の社債発行もそんな一つだと思います。一般株主を尊重した経営はあまり期待できないかもしれません。

- 特定のジャンケットへの依存 ― 今回の決算発表によると、特定の一つのジャンケット(仲介業者)に、売上の約45%を依存しています。

- 中国からの顧客への依存 ― 顧客とくにVIP客の多くを中国に依存しています。同国の腐敗撲滅活動が再び活発になれば、その影響を受けるでしょう。

- 許認可への依存 ― 先にも書いたように、同社はプノンペン地区で独占営業権を与えらえており、これが同社の強みとなっています。しかし、裏返してみれば当局の方針一つでこの権益を取り上げられる可能性もあります。

というわけで、あまりウェイトを置かず、そこそこに投資した方がよいと思います。

よかったら押してください。

にほんブログ村

以下の過去記事もよければ見てみてください。