もうすぐ3月、送別会のシーズンですね。

よくあるのが、定年退職する人がお別れのスピーチで、「皆さん、私の年金を頑張って稼いでください」とか、「当社の株を持っています。頑張って株価を上げてください」とかいうのがあります。

あれ、やめておいた方がいいですね。

言っている本人はウケ狙いのつもりなのかもしれませんし、もしかしたら「勝ち逃げ自慢」なのかもしれませんが、聞いている方は正直気分のいいものではないです。

だいたい、定年ぎりぎりまで会社にいる人って、最後の数年間はたいした仕事もせず高い給料をもらっていた人が多いですから、そもそもうっとうしがられていた可能性が高いはずです。そんな人のためにこれからもまだ一生懸命働くのかと思うと、「うるさい。とっとと●●●●。」と心の中で舌打ちされること間違いなしでしょう。

ただですら、若い世代は年金や税で大きな負担を負うのです。もらうものもらったら、静かに消え去るようにしたいものです。

* * *

本題です。

2004年に中国株を始めてから、何度か「地雷銘柄」をつかんだことがあります。

特に、「農業銘柄」では痛い目にあいました。銘柄をあげると、「中国緑色(当時)」(0904.HK)、「亨泰(ヘンタイって読みます)」(0197.HK)、そして今日取り上げる「超大現代農業」(0682.HK)です。

いずれも中国で野菜を中心とした農業を展開する企業です(0904.HKはその後業種と社名を変更)。

中華料理って、本当に野菜をよく使いますよね。そんな野菜好きの中国の人がどんどん豊かになって、付加価値の高い有機野菜のニーズが高まる、と期待してこれらの銘柄を保有しました。

しかし、3社とも「残念な結果」になってしまっています。

2018/2/23時点の株価:

- 0197.HK ― 0.570 HKD

- 0682.HK ― 0.245 HKD

- 0904.HK ― 0.032 HKD

超大現代農業は、2011年に不正会計を指摘され、長期間売買停止となったのち、大赤字の決算を公表して売買再開しました。その時には株価はすでに地に落ちていました。経緯を簡単にまとめてみます。

- 2011/5 香港のマスコミが「同社の公表する農地面積は実際よりも過大である」と報道したことから株価が急落

- 2011/? 「アノニマス・アナリティクス」が財務諸表上の虚偽記載などを糾弾するレポートを発表(あのお面をかぶったハッカー集団の「アノニマス」です。)

- 2011/9 売買停止。インサイダー疑惑の報道

- その後、2011/6本決算、2011/12中間決算の発表をそれぞれ延期

- 2012/5 監査法人が辞任

- 2013/2 新しい監査法人が決まるも、2012/6本決算、2012/12中間決算の発表もそれぞれ延期

- 2014/7 2011/6本決算を発表。13.38%減益も黒字。2012/6本決算を発表。赤字転落

- 2015/2/2 3年4か月ぶりに売買再開。同日終値は-45.45%の0.600 HKD

次に株価です。

私は2006年頃から2007年頃にかけて、だいたい4から6 HKDでこの銘柄を購入しました。(赤丸の部分)

H株直通車バブルとその後のリーマンショック(緑丸の部分)も無事やり過ごし、私の資産の中で結構な割合を占めていました。

しかし、上の経緯に書いた通り、2011年のスキャンダルの報道をきっかけとして株価はスルスルと下がり、最後には売買停止になってしまいました。(紫丸の部分)

なお、この企業は6月決算です。ということは、スキャンダルの報道の直前の、「2010/6本決算」で異常に気付く必要があったということになります。

今回、当時その判断を、決算書を見るだけで判断できたかどうかを考えてみたいと思います。

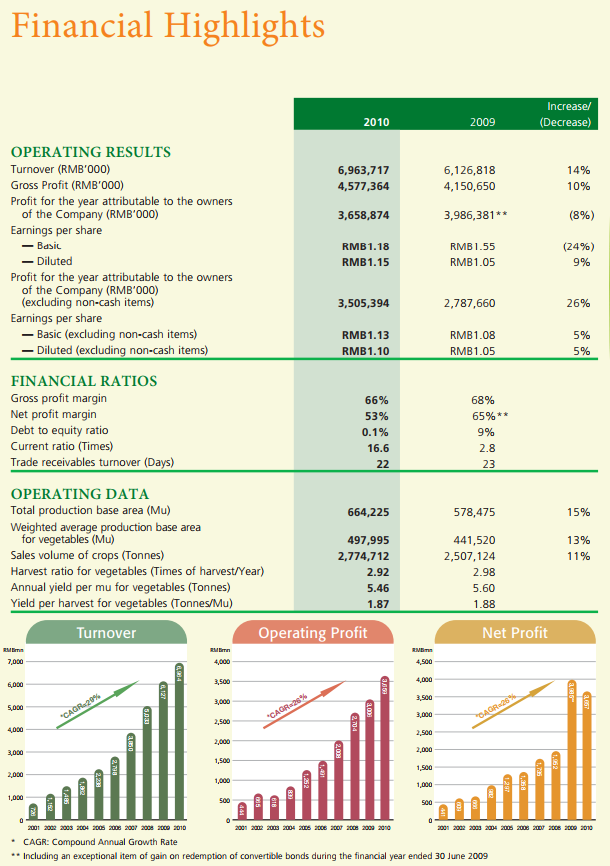

まず、当時(2010/6本決算)の決算ハイライトです。

どうでしょう。右肩上がりのグラフが本当に誇らしそうですね。最終利益がちょっと減っていますが、前年度の伸びが大きすぎたので、「問題ない」とおもって自然でしょう。

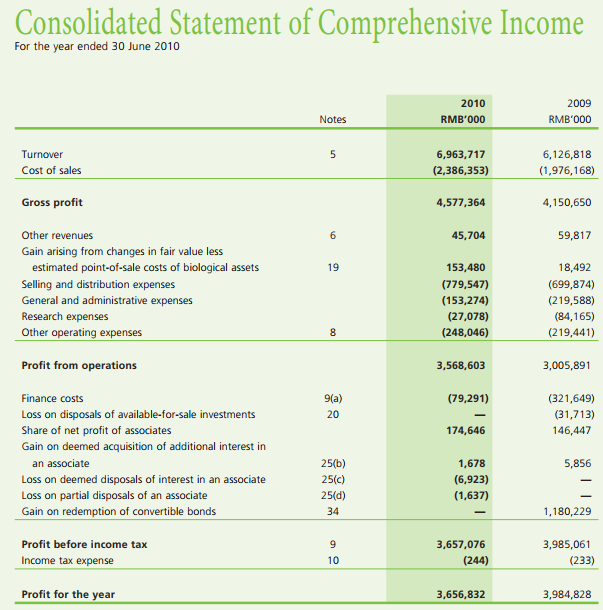

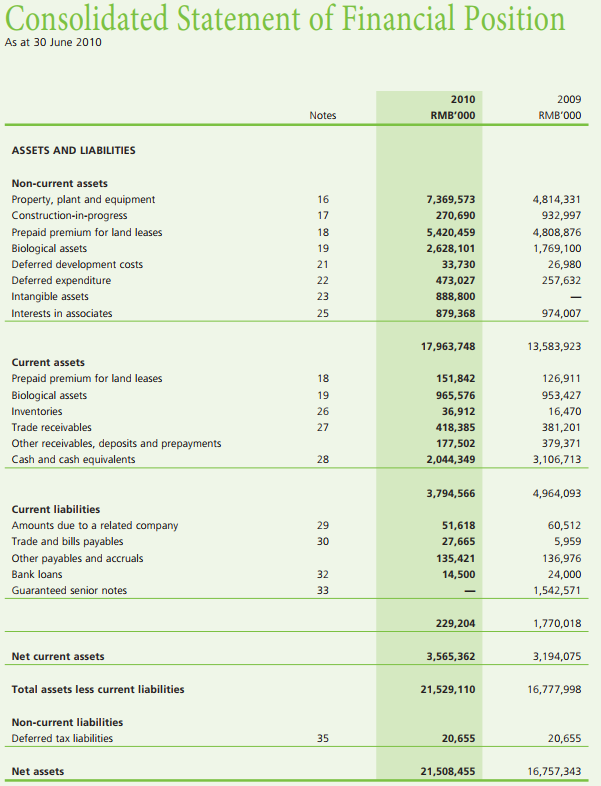

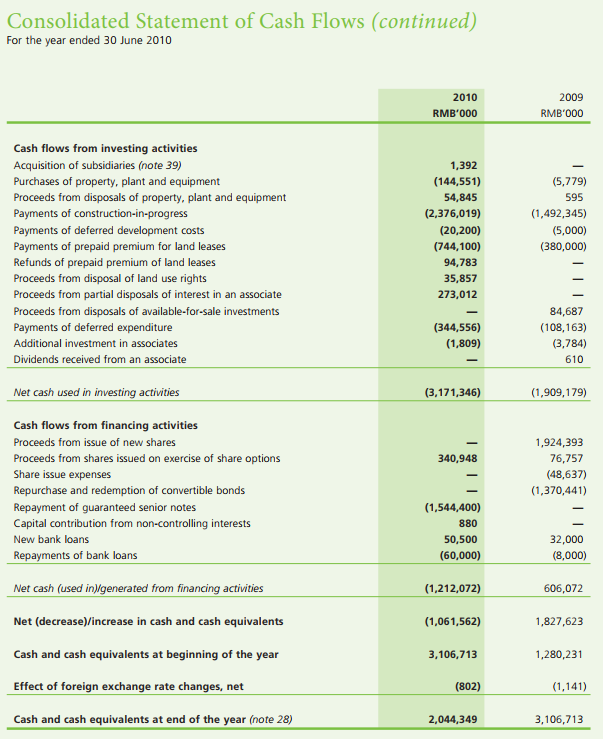

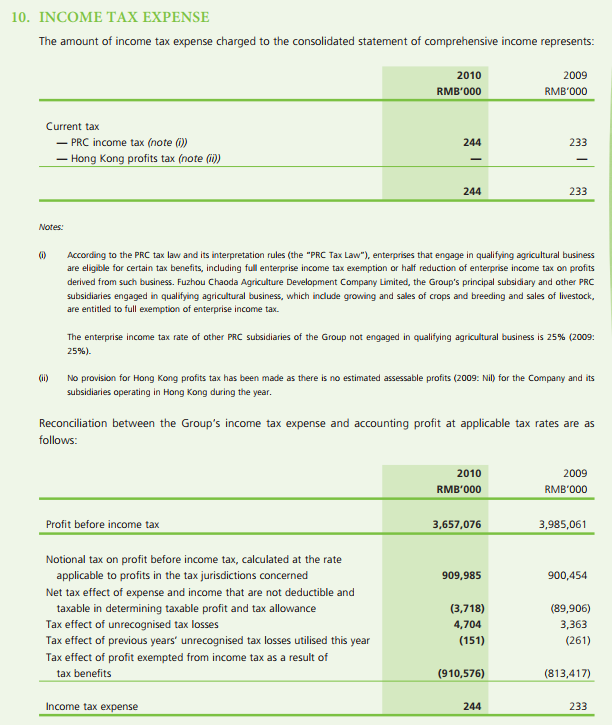

次に、PL、BS、CFです。

どうでしょう。何かおかしなところがあるでしょうか。

まず気になるのが、税金をほとんど支払っていないことですが、これについては農業企業に対して政府による税免除があることが、注釈に書かれています。(下の(i)の部分)

それ以外はどうでしょう。

PLもBSも異常らしい異常は見られません。利益率たっぷりのPLに、ほとんど無借金の健全なBSです。

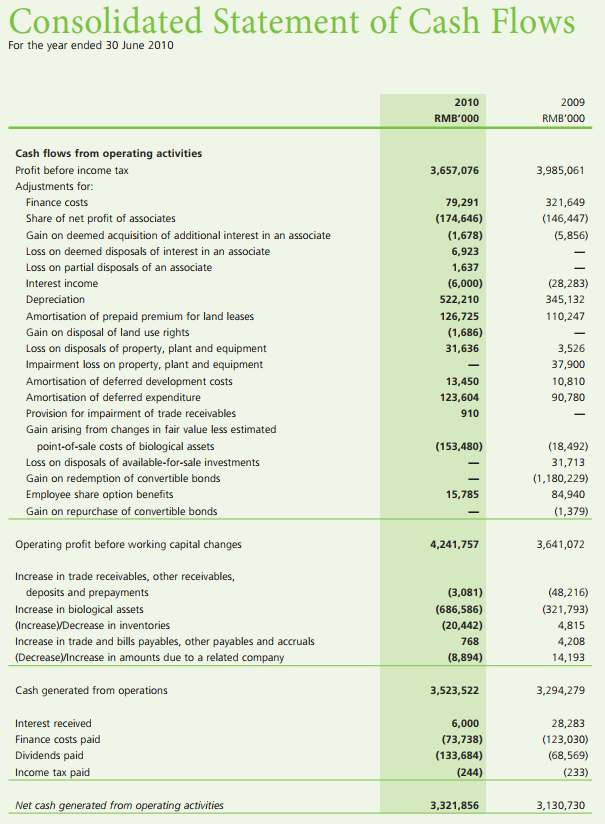

CFはどうでしょう。

投資CFのマイナス額が多いですが、それでもフリーCF(営業CFと投資CF)はプラスで確保されていますし、これだけの勢いで事業が成長しているので、それなりの投資は必要と考えられるでしょう。

利益と営業CFの乖離もそれほど大きくありません。なお、配当は投資CFではなく営業CFのところに含まれています。

ここからは後知恵になりますが、あえて気になる点を挙げると以下の通りになると思います。

- そもそも「農業」という低付加価値の事業で、こんなに儲かるのはおかしい。

- たびたび転換社債を発行している。また、(日本では禁止されている)有償増資も頻繁に行っている。(これは決算書からは読み取れませんが、ニュースから知っていましたし、その都度株価が下がっていました。)

どちらも決算書だけからは読み取れないことですね。

今後の知恵として生かすのであれば、

- 強固なブランドや参入障壁があることが確認された企業にのみ投資する。(同社の野菜にそれはなかった。)

- 転換社債発行や有償増資など、株主を裏切るような行為が続く企業には投資しない。

- 自分の手が回る範囲でできるだけ銘柄数を分散させる。

といったところでしょうか。

特に3点目の銘柄分散は、これをやっていたので(10銘柄くらい)、農業銘柄3社で立て続けにコケても、何とか10数年かけて資産を増やすことができました。

何かのお役に立てば幸いです。

よかったら押してください。