※ 2019/4/29: 年次レポートが発表されたので、一部修正しました。

北控水務集団(0371.HK)は、中国を中心に下水処理や浄水供給などの事業を行う企業です。

石油やガスなどのエネルギーには「代替手段」があるものの、人間が生きていくうえで不可欠な「水」には、取って代わるものがありません。

その水を扱うインフラを独占できる同社に注目しています。

2018/12決算が発表されました。

http://www3.hkexnews.hk/listedco/listconews/SEHK/2019/0426/LTN201904261278.pdf

過去記事にも書きましたが、同社は、自治体などから水処理施設の建設(Build)を請け負い、その対価として現金ではなく一定期間の運用権(Operation)を受け取り収益を得て、その後に発注者へ引き渡す(Transfer)という、BOTと呼ばれる事業モデルをとっています。

建設の対価として現金を受け取らないため、建設にかかる費用は社債や借り入れで補います。一方、水処理施設の運用権という「資産」がどんどん積み重なっていきます。

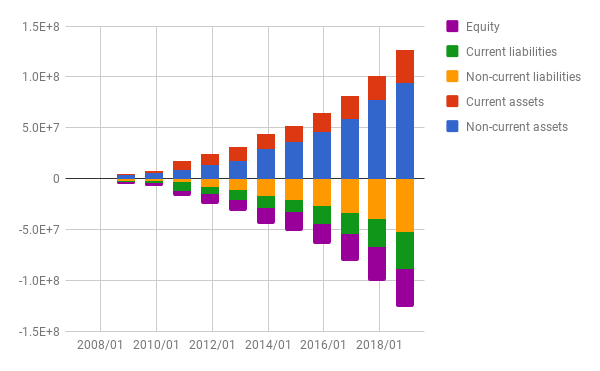

したがって、同社のバランスシートは以下のように年々膨らんでいます。

BS:

こんなに急激にバランスシートが膨らんでいる企業を、少なくとも私は見たことがありません。

しかし、上記の決算発表の中で、2019年度の方針(future outlook)として以下のように書かれています。

In 2019, the Group will carry on its strategic moves to become an asset-light enterprise and the set up of the asset management and operational management platforms through integration. The assets to be acquired will be turned into light assets by financial means. With a view to shifting from high-speed development to high quality growth, campaigns will be launched in specific areas, such as market selection, resource allocation, cash flow management and operation management, to promote development quality and efficiency.

成長の「速さ」よりも「質」を重視し(”shifting from high-speed development to high quality growth”)、資産を軽量化(”asset-light”)する方針のようです。

有言実行となるかどうか、今後の決算も要観察です。

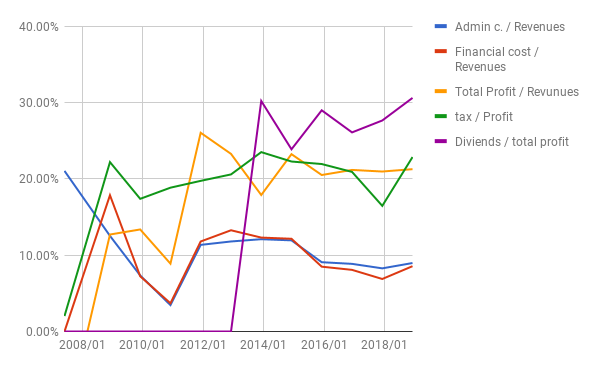

比率

社債や借り入れが増えているので、その費用が気になるところです。

ファイナンス費用の対売上比率の最新値8.56%ですが、ここ数年は横ばいで推移しています。今後急騰しない限りは、問題ないでしょう。

配当も、2013年以降、毎年ちゃんと出ています。

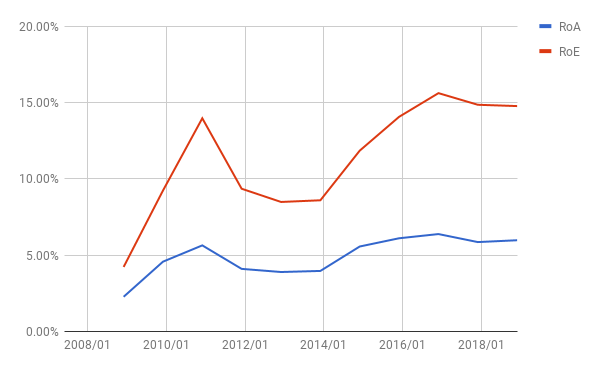

ROEは約15%とちょっと物足りませんが、数年前に比べると大きく改善しています。

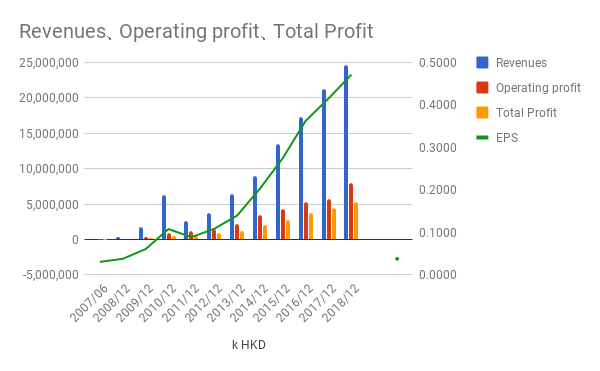

PL

売上も利益もぐいぐい伸びています。ただし、繰り返しになりますが、その受け取りは現金ではなく、将来の施設運用権です。

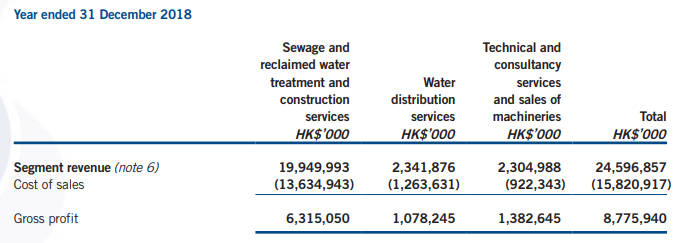

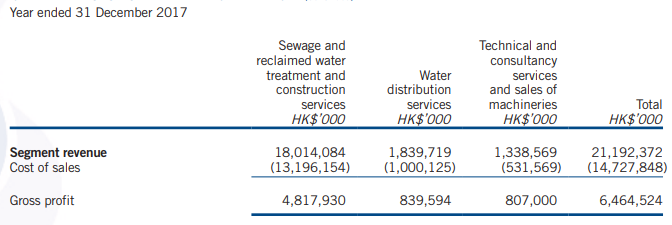

セグメント

売上は浄水(water distribution)よりも、下水(sewage)の方が大きいです。しかし、利益率は浄水の方が高いですね(粗利率約46%)。

昨年2017年と比べると、利益率の高い浄水の方が大きく伸びています(27%増収)。今後に期待できますね。

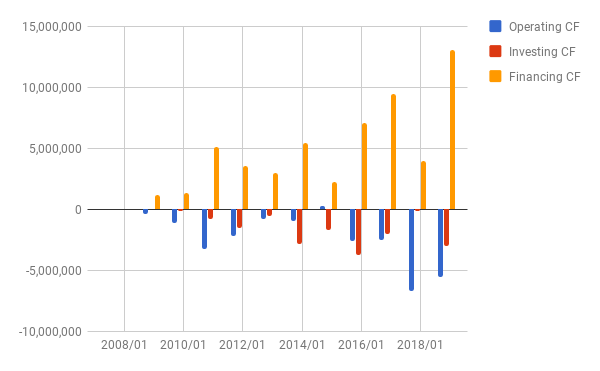

CF

営業CFと投資CFが大きくマイナスで、それを財務CFが補うという、いびつなCFです。

特に2018年度は、100億HKD超の社債発行をしており、財務CFは約130億HKDにおよんでいます。

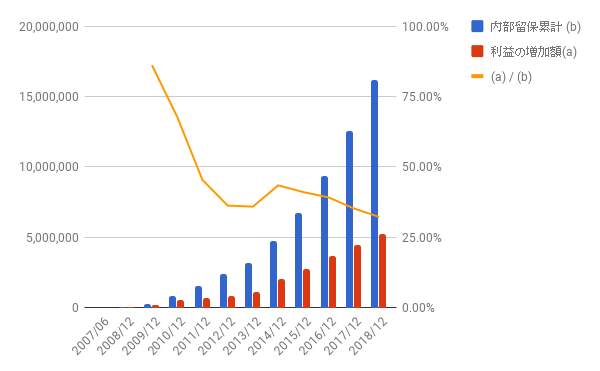

再投資の効果

2007年からの11年分の利益の増加額と内部留保累計の比は、約32%。いい数字ですね。

2013年からの5年分で見ても、約30%です。(時間価値は無視しています。)

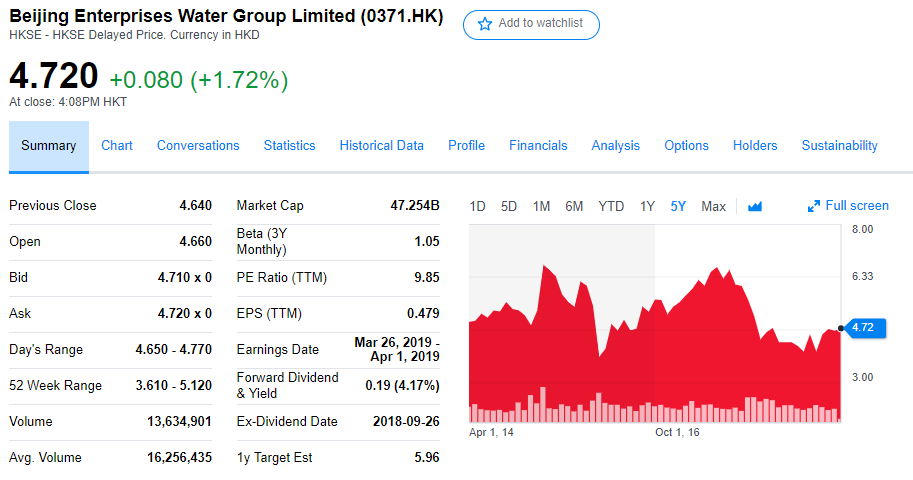

株価

5年チャートです。

あまりぱっとしませんね。

PERもひとけた台です。利率は4%とちょっと。

やはり、年々膨らんでいるBSが懸念されているのか、あるいは、党の鶴の一声でどうにでもされてしまう中国の公共事業であるというリスクが懸念されているのか。

水インフラ独占という強みに魅力を感じるものの、上記のリスクを考えると、せいぜい資産の数%の範囲で持っておくにとどめたいですね。

よかったら押してください。

にほんブログ村