ネットフリックス(NFLX)の2Q決算が発表されました。(同社リリース)

契約者数の伸び悩み?

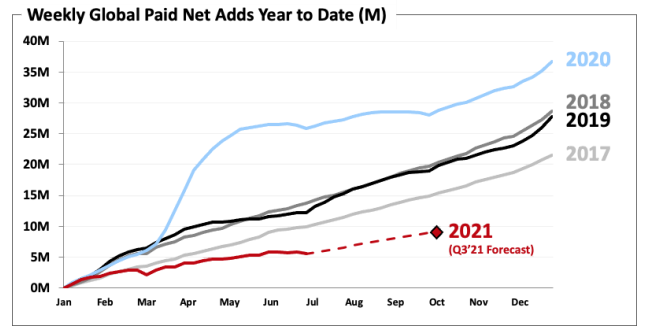

週次の新規契約者数の推移です。

昨年2020年は巣ごもり需要を受けて契約者も急増しましたが、今年度になって、伸び悩んでいるのが分かります。

地球上にすんでいる人類の数も限られていますから、いずれはどこかで頭打ちするんでしょう。

シェアは?

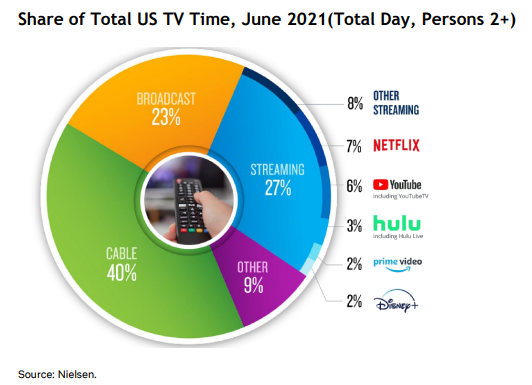

同社リリースに掲載されている米国での視聴時間ベースのシェアです。

いまだケーブルテレビの比率が大きいのと、YouTubeが強力な競合になっているのが分かります。

私事で恐縮ですが、うちにはテレビはなく、視聴は主にネットです。(たまに外出した時にテレビも見ることがありますが)

うちで契約しているのは以下の3つです。

- YouTubeプレミアム

- Amazonプライム

- Netflix

このうち、一番長い時間見ているのは、やはりYouTubeですね。

映画やドラマだとガッツリ時間を確保してみなければなりませんが、YouTubeだとすきま時間に気軽に見れますし。

無料でも見れますが、広告がストレスなので、月1780円払っています。見る時間にくらべれば、安いものです。

Netflixは、イテウォンクラスとか、全裸監督とか、メガヒットをとばすのですが、それらも一気に見てしまえばそれまでです。毎日ずっと何か見るものがある、という感じではないです。

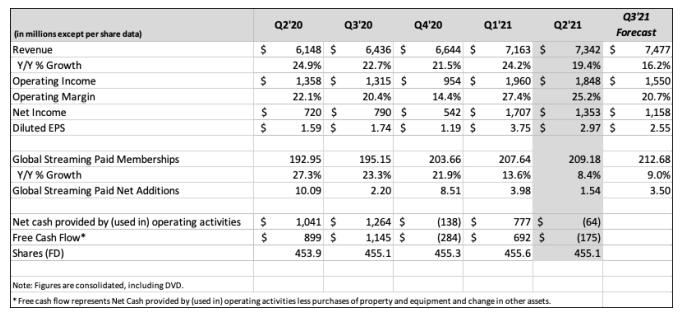

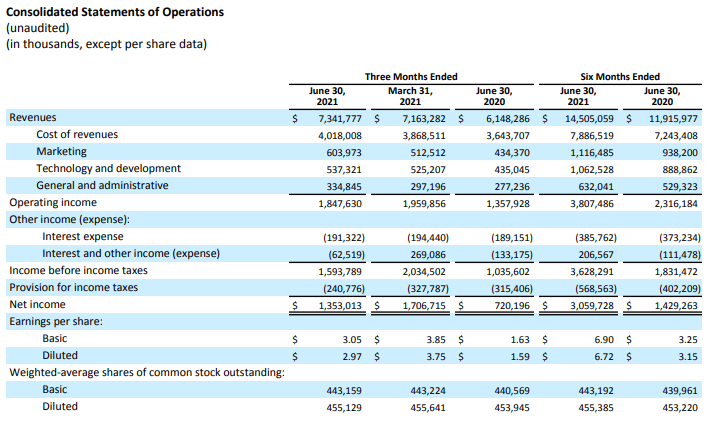

業績

四半期ごとのPLでは、2021/1Qにくらべて、2Qは、売上は2.5%増と微増も、利益は20.7%減と大幅に下がっています。

6か月のYoY比較では、売上21.7%増、利益は114%増で大きく伸びていますが、急成長が期待される企業なので、当面は四半期ごとのウォッチが必要ですね。

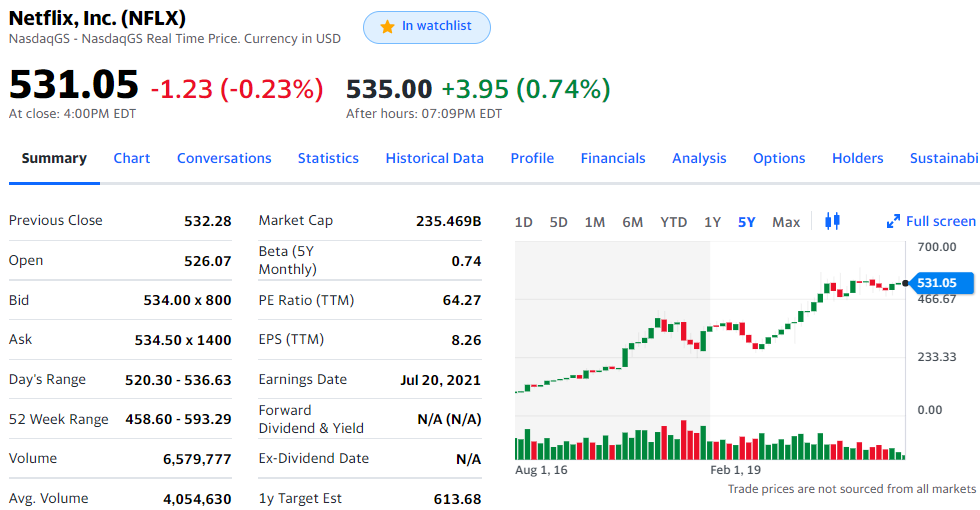

株価とまとめ

5年チャート(Yahoo Financeより):

PERは60を超えています。

現在の私の試算に対する保有比率は1%とちょっと。

これ以上保有するのはリスクが高そうです。

自分があまり見なくなって契約解除するときに、一緒に株も売るかもしれません。逆に自分が見続けたいものがある限りは株も持っておくかも。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村