ノイバイ貨物(NCT)は、ベトナム、ハノイ空港の貨物業務をほぼ独占する企業です。

成長はほとんど見込めませんが、ほぼ無借金で財務も健全なうえ、配当利率も10%を超えており、「お金のなる木」として保有しています。

2019/12決算が発表されましたが、売上は1.4%微増に対して、最終利益8.4%減と、コスト高による業績の陰りが見て取れます。とはいっても、いまだ配当利率は良いので、様子を見ながら継続保有をしたいと考えています。

なお、決算内容はinvesting.comのサイトで確認することができます。(リンク)

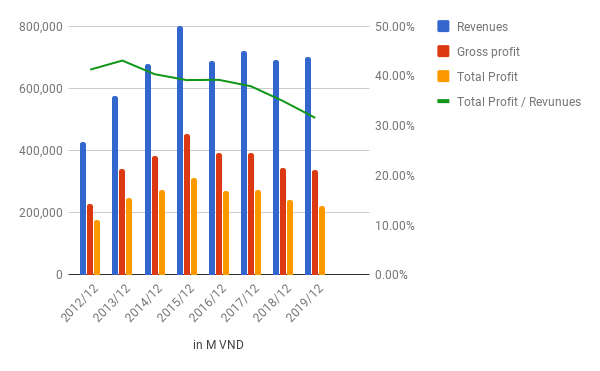

PL: 利益率はいまだ30%を超えていますが、年々低下しています。

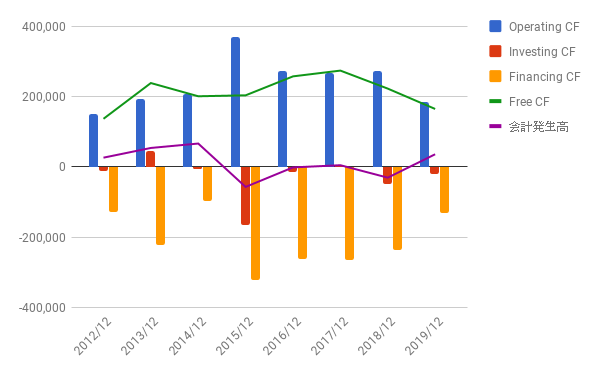

CF: FCFも落ち込んでいます。

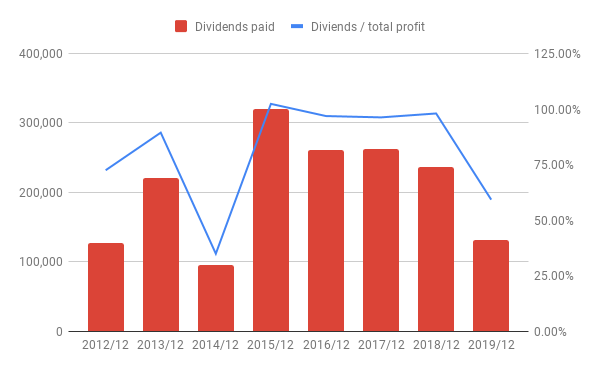

株主還元: 2018年まで年2回だった配当が、2019年には1回に減りました。配当性向も59.3%に低下しています。

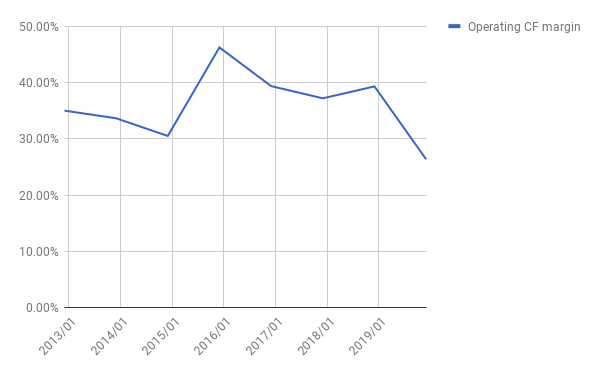

営業CFマージン:当然こちらも低下。

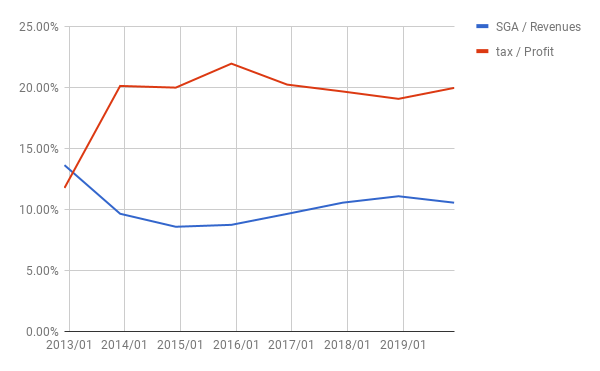

SGA/売り上げの比率や税率は異常なし。

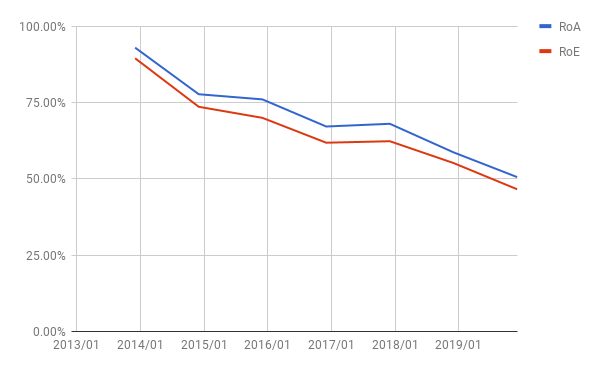

ROE、ROA: いまだ高い数値ですが、年々減少しています。

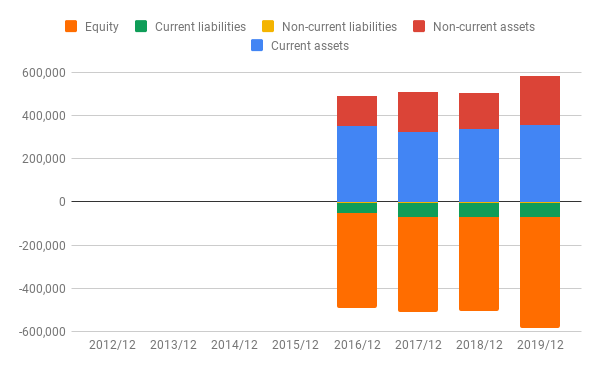

BS: 相変わらずほぼ無借金。資産の大半が「現金および現金等価物」です。

5年チャート: 人気がなく低迷していますね。PERは8.5です。

まとめ

この銘柄は、私のポートフォリオの中で、資産額では4%未満を占めるだけですが、ルックスルー利益では10%以上を占めています。PERが低いので当たり前といえば当たり前ですが。

株価が120,000、90,000、70,000くらいの時にそれぞれ仕込んだので、株価自体では相当損失が出ています。しかし、これまでの潤沢な配当でほぼ相殺しているはずです。

一応継続保有したいと思いますが、2020年の配当がいくらになるかは要注目です。さらに減配されるようなら売却も検討したいと思います。

あるいは、年末時点で他の銘柄売却で利益が出ていれば、節税対策として売るかもしれません。

当面ちょっと迷いながらの保有になりそうです。「もしこの銘柄を保有していないとして、今新たに買うか?」という視点を忘れないように観察を続けていきたいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村