米国の鉄道会社ユニオンパシフィック(UNP)が2020/4Q決算を発表しました。(同社リリース)

予想された通りCOVID-19の影響をもろに受け、10.0%の減収、8.4%の減益です。(ともに年間、前年比)

これを受けて、株価も4.71%急落しています。

5年チャート(Yahoo Financeより):

4.7%も株価が下げると心理的ダメージも大きそうですが、上の5年チャートを見れば、長い上昇トレンドの中のちょっとした「ぶれ」に過ぎないことがわかります。

また、減収減益とはいえ、「売上の落ち込みより、利益の落ち込みが少なかったこと」は評価すべきと考えます。

売上の落ち込みに対して、しっかり固定費も下げて、利益を確保しているからです。

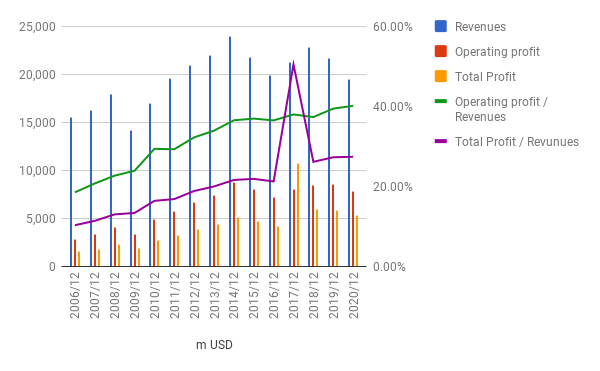

PL

売上減でもしっかり利益を確保しているので、上の折れ線グラフの対売上利益率は上昇しています。長い目で見ても、上昇トレンドにあることがわかります。

(2017年の利益率はTAX Actの影響を受けているので、特異値)

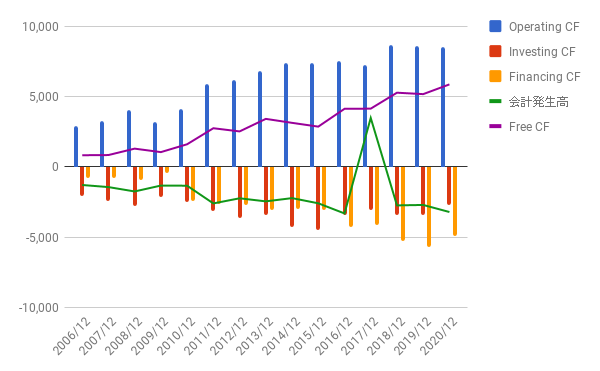

CF

フリーCFもしっかり伸びています。

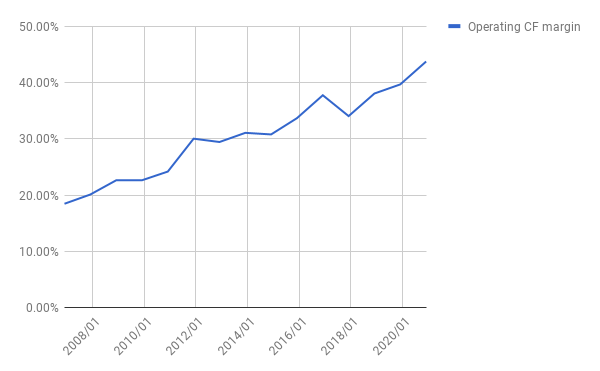

営業CFマージン

営業CFマージン(営業CFを売上で割った比率)も、きれいに上昇トレンドを描いています。これはいいですね。

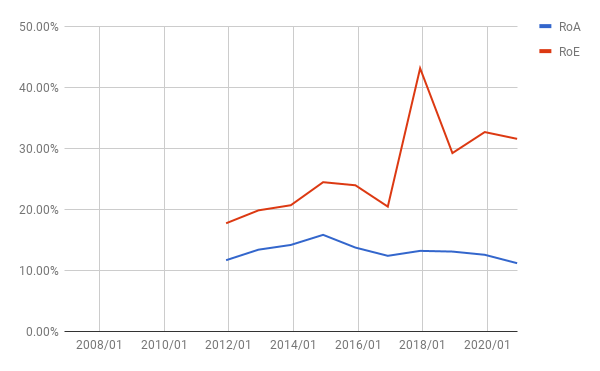

ROA、ROE

ROEも30%を確保。OKです。

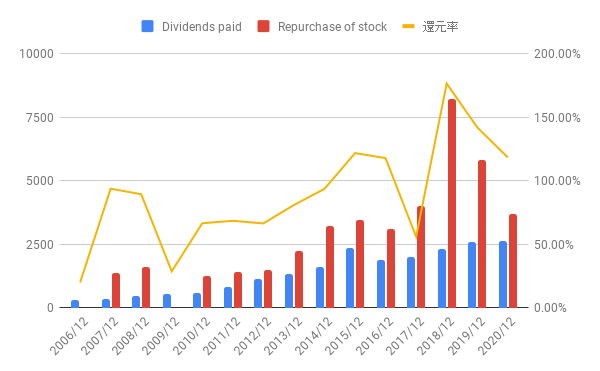

株主還元

TAX Actの影響があった2017年を除けば、ここ数年、株主還元率は100%を超えています。

自社株買いも、2018年、2019年に比べると減っていますが、それでもかなりの額を買い戻しています。

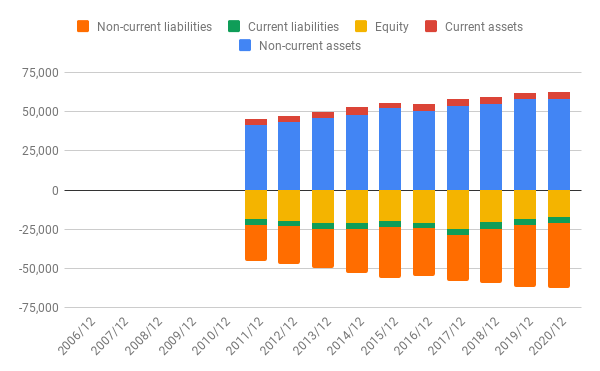

BS

自社株買いの影響を受けて、資本は徐々に細っています。

数年後には、マクドナルドやドミノピザのように、株主還元を進めたが故の債務超過状態になるかもしれませんね。

今後も潤沢な営業CFが見込めることや、低金利が続くことを考えると、問題はないでしょう。

まとめ

減収減益で、株価も急落しています。

しかし、上で見たように、しっかり利益率も確保し、CFも潤沢、株主還元を積極的に進めています。

したがって、継続保有で。

株価急落を受けて買い増しも検討したいところですが、私の同社の保有率はすでに15%を超えているので、これ以上の買い増しは、なしです。

投資と人生は自己責任で。

よかったら押してください。励みになります。

にほんブログ村

Twitter: @shuminotoushi