はい、相変わらず更新サボりまくっています・・・。

言い訳100%なのを承知で言いますが、たとえ投資活動やブログ更新を放置していても、適切な銘柄を保有してさえいれば、時間とともに資産が増えていく。それが投資の素晴らしいところですね。(やっぱり言い訳ですね・・・)

さて、このブログの中国株の注目銘柄の一つである中国ガス(0384.HK)の監査付き決算(アニュアルレポート)が発表されました。

2018/3本決算の結果自体は、6/22にすでに発表されていますが、キャッシュフローが発表されていないので、会計の素人の私は決算チェックを保留していました。(プロの方ならキャッシュフローも計算できるのかもしれませんけど。)

さっそく内容を見ていきましょう。(画像はIRおよびYahoo financeから。)

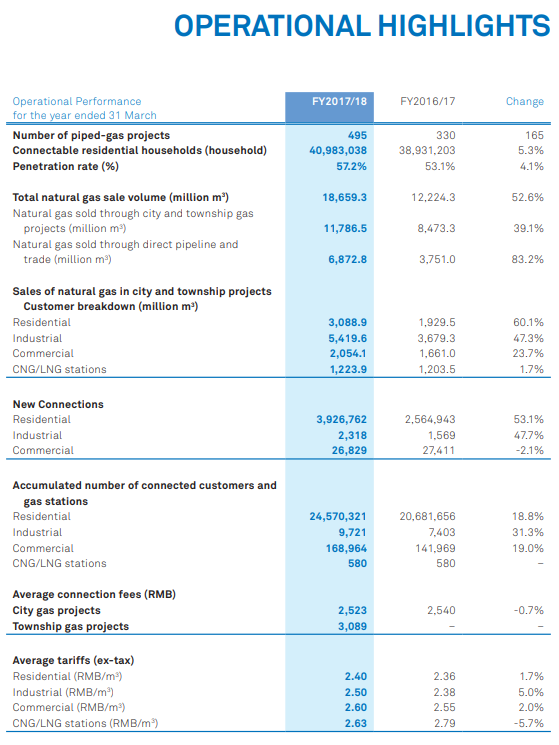

まずはハイライト情報から。

注目すべき点は、ガスの販売量が前年比で52.6%も増えている点です。

天然ガスも化石燃料の一つです。地球温暖化対策の面から言えば、一見嫌われ者の印象があります。

しかし、石炭、石油に比べればクリーンなエネルギーです。それは燃やすとCO2になる炭素よりも、H2Oになる水素を多く含んでいるからです。

中国政府も、「石炭をガスに置き換える」政策をすすめているようです。

そして、これは個人的な印象ですが、中華料理にはガスの火力が欠かせないと思うのです。強力な火力で調理してこその中華。IHヒーターでちまちま調理している中華料理なんて、想像できませんよね・・・。

また、天然ガスの用途はエネルギーだけではなく、肥料製造に不可欠なアンモニアの材料となることです。極論すれば、我々人類は天然ガスを食べているといえるかもしれません。

20年後、30年後はわかりませんが、少なくともこの先10年は、中国国内に限らず、世界的な天然ガス需要は伸び続けると考えています。

そして、(私の関心が中国株から米国株に移りつつある中で)この銘柄は、中国株として注目に値する少ない銘柄の一つだと思っています。

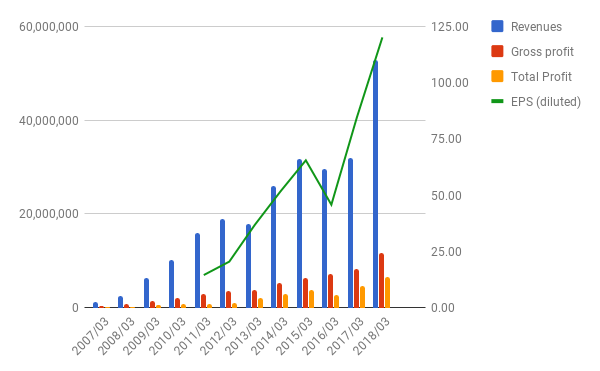

売上・利益

65%の増収、42%の増益。

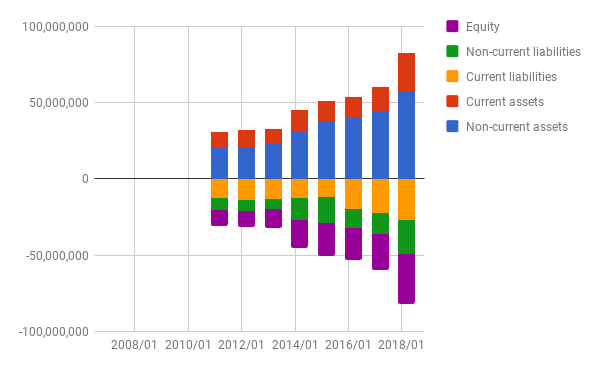

バランスシート

上下に膨らんでいますが、問題なし。

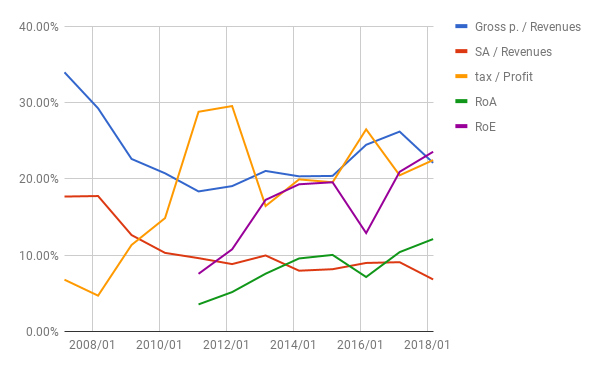

比率

ROA、ROEとも上昇しています。

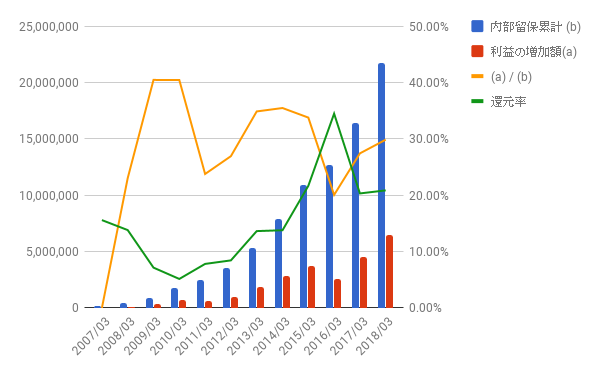

利益配分と再投資の効果

直近12年の利益の増加と内部留保の比率は、30%です。これは良好といえるでしょう。

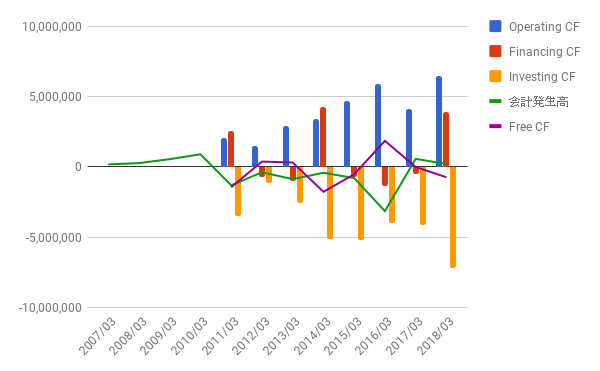

キャッシュフロー

2018/3は投資超過です。(フリーキャッシュフローはマイナス。)

しかし、この成長っぷりを考えると単年度としては許容できると考えます。このさき、2,3年単位で様子を見ていきたいと思います。

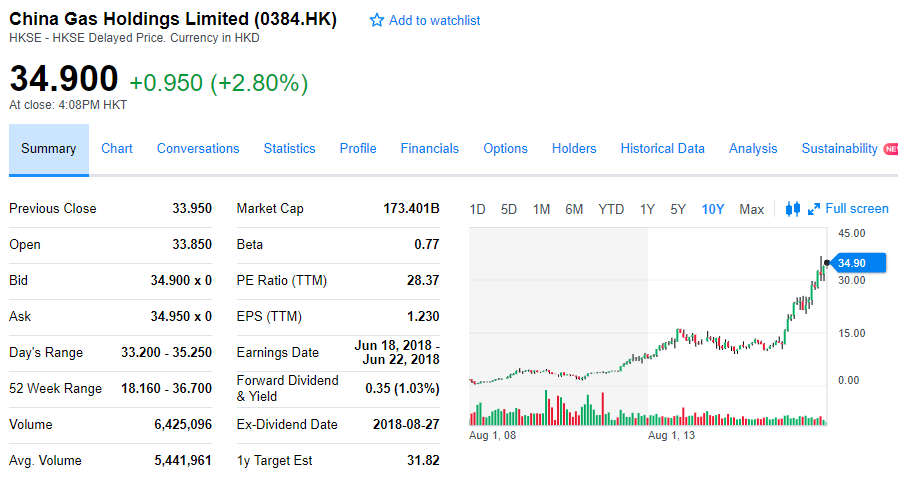

株価

10年チャートとスナップショットです。

注目に値すべき銘柄ですが、それゆえに株価も高いです。

実績PERは28.37。予想利率は1.03%。

ちょっと買いづらい時期ですね。

例によってウォッチリストに入れて、買い時を探っていきたいと思います。大きな押し目もなかなかないと思いますけど。

よかったら押してください。