またしばらく更新していませんでした。すみません。

更新しなかった言い訳はさておいて、本日6/2の日経新聞の記事から。

マネー研究所セレクション ― 日本の「もしバフェ」5銘柄 堅実経営で安定成長

「もしバフェ」というのは、「もしバフェット氏が日本株ファンドマネジャーだったら買うであろう銘柄」の略だそうです。名前だけ見ると、一時期はやった「もしドラ」みたいですね。

楽天証券経済研究所所長兼チーフ・ストラテジストの窪田真之さんという方の記事です。バフェットが買うような「面白みのない企業でも実は競争が少ない分野で安定的に成長している堅実経営の企業」として、以下の5銘柄を推奨されています。

- 日本たばこ産業(JT)(2914.T)

- ブリヂストン(5108.T)

- 三菱UFJフィナンシャルグループ(8306.T)

- JR東日本(9020.T)

- KDDI(9433.T)

この中で私が一番注目したいと思ったのは日本たばこ産業です。

それ以外の4社のうち、三菱UFJとKDDIは、業種的に「この先10年も安泰か?」という質問に自信をもって「イエス」と答えられそうにありません。

ブリヂストンとJR東日本は、他の日本の多くの企業と同じくROEが低いです。(それぞれ、12.5と10.5)

JTは、ROEが15.0と、まあ許容範囲といえるレベルです。

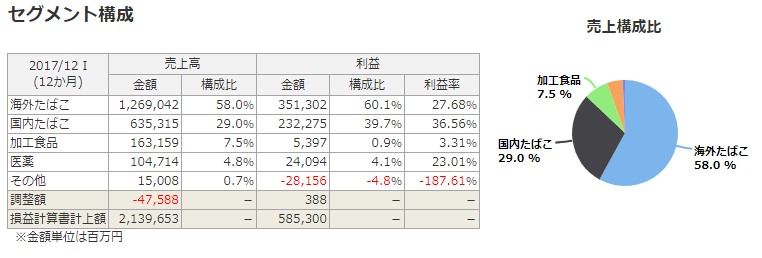

マネックス証券のウェブサイトでいろいろ情報が提供されているので、調べてみました。(画像はマネックス証券のウェブページより)

同社は「日本たばこ産業」という社名ですが、事業的にはすでに海外たばこが半分以上を占めています。加工食品や医薬事業もありますが、割合的にはまだまだ小さいですね。

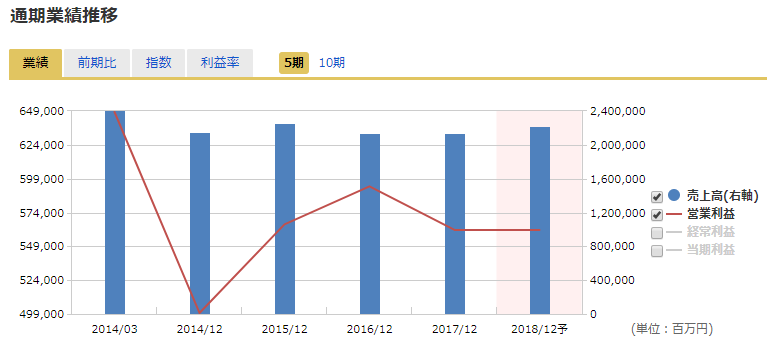

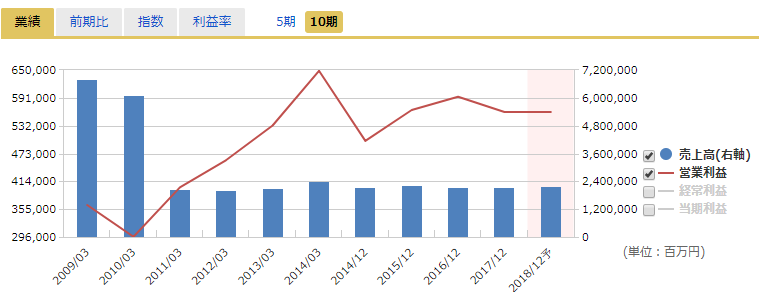

売上は、ここ10年間ほとんど横ばいです。グラフ上2011/3で大きく下がっているのは、IFRS対応と会計方法の変更(たばこ税を売上として計上しなくなった)のようです。利益もここ5年に限ってみると、ほぼ横ばいです。

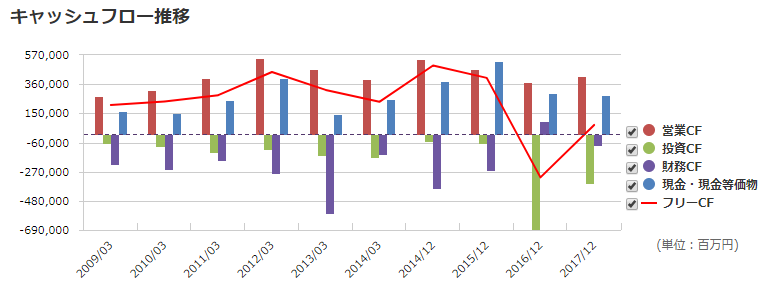

CFは2016/12, 2017/12と投資超過ですが、これは海外事業買収によるもののようです。2017年はフィリピンとインドネシアの同業企業を買収しています。

今後も、縮小する国内需要を、海外、とくにアジアを中心とした新興国需要で補っていくのでしょう。業績もこのまま横ばいが続くのではないでしょうか。

(社名から「日本」の文字を消してほしい気もしますね。財務大臣が約三分の一を保有する日本の企業が、新興国の人々の健康を犠牲にして金儲けしている、なんて、あまり思われたくないですし。まあ、事実なんですけど・・・。)

注目すべきは株価です。10年チャートを見てみます。

2016年はじめをピークとして、いい具合に下げていますね。今後も安定した業績が予想されるだけに、ついつい買いたくなってしまいますね。

実績PERは18.51です(2017/12ベース)。配当利回りは3.45%。

たばこ産業では、同業のフィリップモリス(PM)も最近株価を下げています。

4月の1Q決算で大きく下げましたが、それ以降もじりじり10%ほどさらに下げています。

この2社のうちどちらを買うかといわれれば、やっぱりPMの方でしょうね。

配当利回りもPMの方が大きいです(5.34%)。一方は、ガバナンスのしっかりした米国企業に対して、もう一方は役人の天下り先の性格が残る日本企業です。

ついついJTに手が伸びそうでしたが、もうちょっと考えたほうがよさそうですね。

よかったら押してください。