去年と打って変わって、今年の相場は波乱が予想されています。来る「暴落」に備えて、銘柄分析をしっかりやっておきたいと思います。

保有銘柄については、株価が暴落しても自信をもって保有し続けられるために。買いたいと思っている銘柄については、慌てず冷静に買いの判断をするために。

他の人の意見を参考にするのはもちろん大事ですが、必ず自分で決算書やニュースを調べておくことが大事です。他人の意見だけを頼りに買った銘柄は、株価の下落局面で疑心暗鬼にとらわれて、底に近いところで売ってしまうことになりかねません。

さて、今日取り上げるウェイスト・マネジメント社(Waste Management)(WM)は、その名前の通り廃棄物処理を行う企業です。

ワイドモート(幅広い堀)つまり強固な参入障壁を持つ企業を見分ける方法について書かれた「千年投資の公理 (ウィザードブックシリーズ)」にも、非常に幅広い「経済的な堀」を持つ企業として紹介されています。

この企業の堀を形成しているものは、本書にも書かれている通り「地方政府の許認可」です。

廃棄物(ごみ)を処理するためには埋め立て地や輸送ステーションといった施設が必要です。同社は以下のようなごみ処理施設を持っていますが、これらは勝手に作れるものではなく、地方政府の許認可がなくては作れません。

ごみ処理施設は、原子力関連施設や火葬場と同じくNIMBY(Not-in-my-back-yard)、つまり、「(必要なのはわかっているけど)自分の家の近くに来るのは嫌」という性質の施設です。ですから、他の企業が新たに許認可を得ようとしても、簡単には許可がおりないでしょう。

さらに、これらごみ処理施設の許認可は地方政府ごとに与えられるものなので、多数の許認可を手間と時間をかけて取得する必要があります。仮に連邦政府からの1つだけの許認可であれば、政府の方針一つで不利な条件になったり、取り消されたり、あるいはライバル企業に同じ条件が与えられたりといったリスクがあります。しかし、実際には多数の許認可といった形でリスクが「分散」されています。これが同社の強みであるとも同書に書かれています。

では、2017年12月決算の内容を見てみましょう。

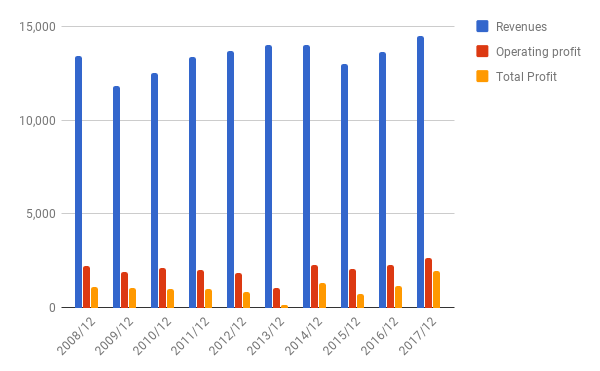

売上・利益

年によっては利益がへこんでいることもありますが、おおむね安定して推移しています。今後も大きな成長は見込めないでしょうが、安定して利益を上げ続けるでしょう。

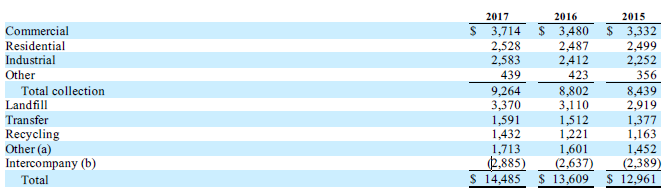

セグメント

商業、家庭、産業向けのごみ収集が売り上げの大半を占めています。これに、埋め立て、輸送、リサイクル事業が続いています。

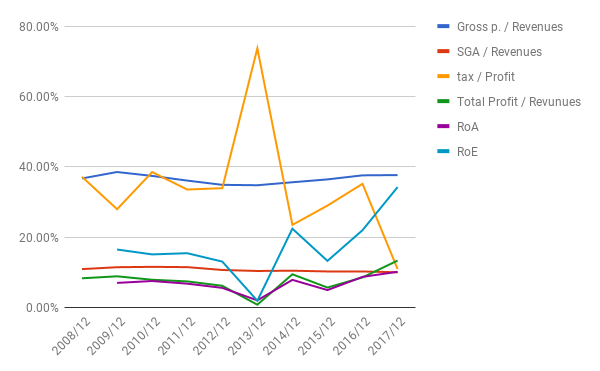

比率

税率が下がっているのは税制改革(Tax Cuts and Jobs Act)によるものです。これに伴いROEも上がっています。

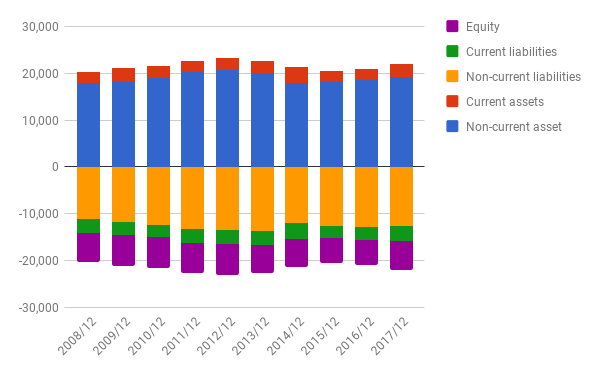

バランスシート

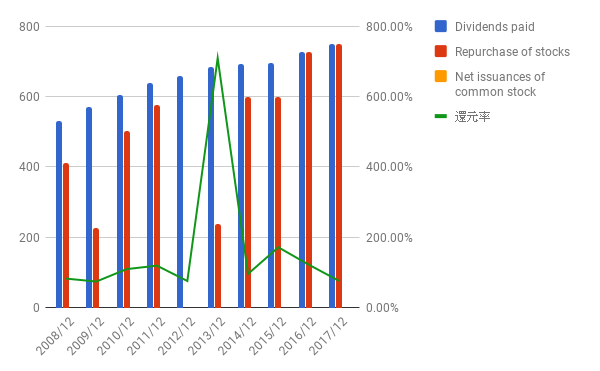

株主還元

例年利益のほとんどを配当と自社株買いで還元しています。

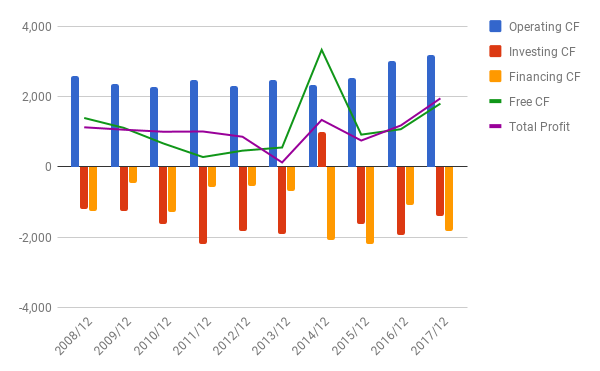

キャッシュフロー

異常なし。

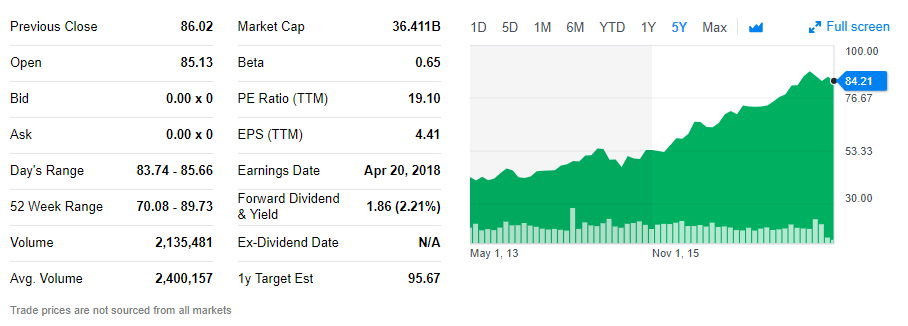

株価

5年チャート

10年チャート

少なくともこの5年は右肩上がりです。

余談ですが、先にあげた「千年投資の公理」が書かれた2008年から5年ほどは株価が低迷しています。しかし、その後は十分なリターンが出ていますので、相当な先見の明があったといえるかもしれませんね。

PERは19.10。

税制改革の恩恵を受けていることを加味すれば、安くはないと思います。

しかし、世の中に絶対になくてはならない事業である上に、他社の参入も難しい事業です。この先も株価が大きく下げる可能性は低いかもしれません。(加工食品企業のように、消費者の健康志向や、小売りのプライベートブランドといったリスクにさらされることもありませんし。)

配当利率は2.21%。

事業の成長はあまり見込めないので、配当を享受しつつ、自社株買いによる1株当たりの価値上昇を期待する銘柄ですね。

今後も観察を続けたいと思います。

よかったら押してください。