昨日記事にしたテンピュール・シーリー(記事へのリンク)に続いて、米国会社四季報からもう1社取り上げてみます。

インターネット上のドメイン管理を行っているベリサイン(VRSN)です。

世界中で13個あるルートネームサーバのうち、2台を管理しています。

また、ドメインの中で最もポピュラーな”.com”と”.net”ドメインを独占しています。これらの登録利用料も同社が決定しています。

この.com, .netドメインの独占については、他社からICANNに対して反対する意見書も出されているようです。

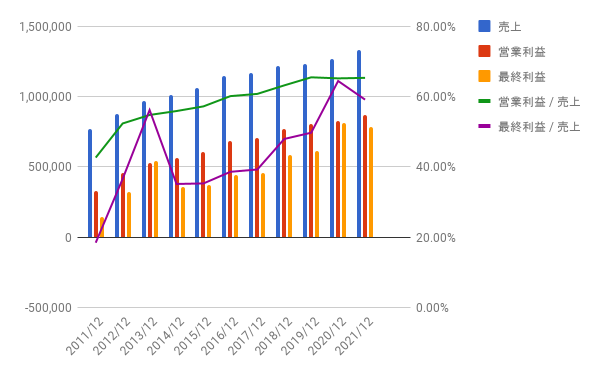

PL: 驚異的な利益率

営業利益率、最終利益率とも50%を軽く超えています。

また、売上、利益とも順調に右肩上がりです。

コストのかからない事業

ドメインを管理するだけの独占事業ですので、各種コストも非常に安くついています。

SGA/売上、R&D/売上、売上原価/売上それぞれの推移です。

年々率が下がっていることにも要注目です。

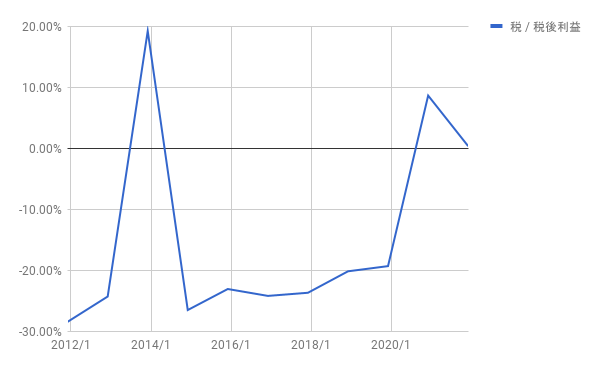

ほとんど税金を支払っていない

もう一つ注目すべき点は税率です。

税後利益に対する支払い税率の推移です。ほとんどの年でマイナスになっている、つまり、税を支払うのではなく還付を受けています。

この辺の事情は私にはよく理解できませんが、事実だけ確認しておきましょう。

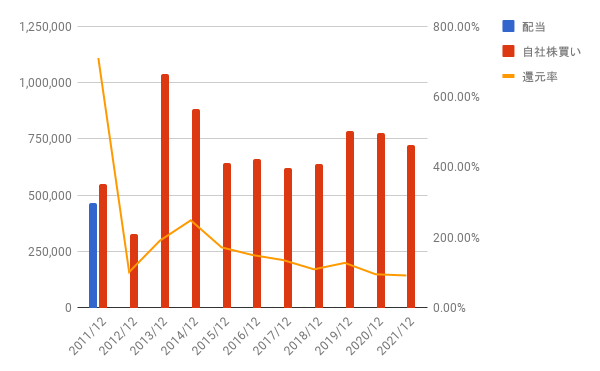

株主還元・多額の自社株買いによる債務超過

配当と自社株買い、そして利益の還元率の推移です。

配当は2011年を最後に、それ以降は支払われていません。これは、先日ご紹介したテンピュール社と同じく、デラウェア州法によるものでしょう。(ベリサイン社はデラウェア州に本社を置いています。)

配当がない代わりに、毎年自社株買いで利益の100%以上を株主に還元しています。

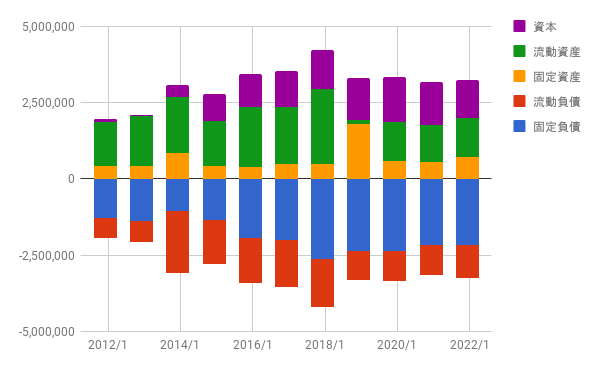

バランスシート(BS)です。

資本が上側、つまり、資産側にあるので、ずっと債務超過状態が続いていることがわかります。

ここ数年は還元率がだいたい100%くらいですので、今後は利益をほぼそのまま自社株買いで還元し、これ以上債務超過が進むことはないと予想しています。(あくまで私個人の予想です。)

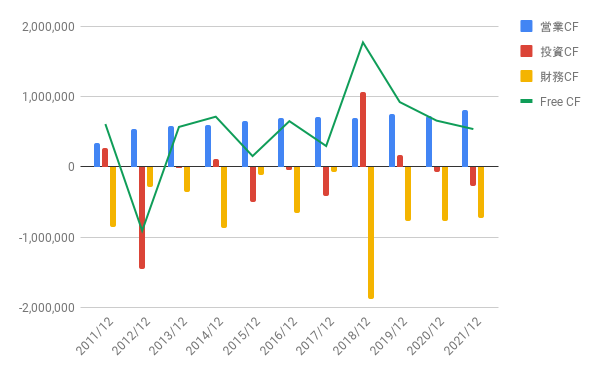

キャッシュフロー(CF)

キャッシュフローを見ておきます。

投資CFがほとんど発生せず、フリーCFも十分確保されています。

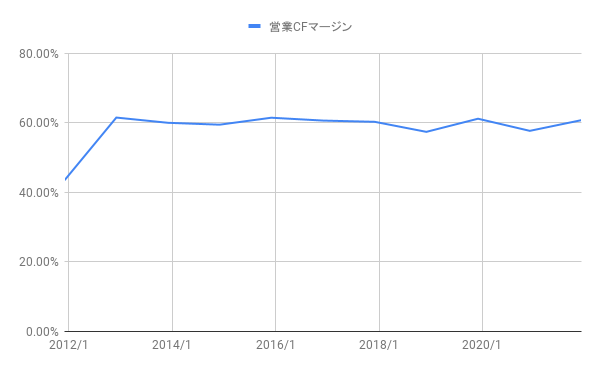

営業CFマージンの推移です。

ほぼ一定で推移しています。

死角はないのか

独占事業で潤沢な利益を継続して生み出している同社ですが、死角はないのでしょうか。

今後のリスクとして考えられるのは以下の2点です。

- .com, .netの独占が崩れるかもしれない。

- ドメイン自体の重要性が低くなるかもしれない。

前者については、先ほども書いた通り他社からICANNに対して反対の申し入れが出ています。ただ、ベリサイン社がドメイン使用料を極端に値上げしたりしない限りは、この独占が崩れることはないのではないかと思います。

後者については、同社の年次報告書にも記載されていますが、大手IT企業が独自サービスの枠組みの中でドメインを利用しない手段を世に広げていけば、年間数ドルのドメイン使用料といっても支払う動機が薄くなっていくかもしれません。

ここで上げた2点以外にも、税金面での優遇措置がなくなるリスクなどが年次報告書に記載されています。

株価とまとめ

5年チャート(Yahoo Financeより):

長い目で見て株価は右肩上がりです。

PERは31とちょっと。今後も緩やかに利益拡大することを考えると、それほど高くないと思います。

短期的には、最高値の257.03ドルから14%ほど下げているので、心理的に買いやすいところかもしれませんね。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村