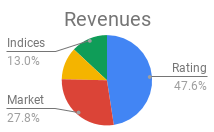

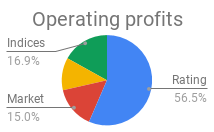

S&Pグローバル(SPGI)は、ダウ指数やS&P指数の発行元としても有名ですが、売上、利益の大半は格付け(Rating)事業から叩き出されています。

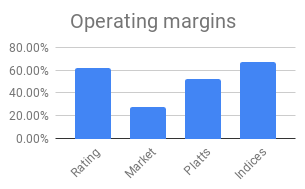

また、格付け事業の営業利益率も約60%と驚異的です。

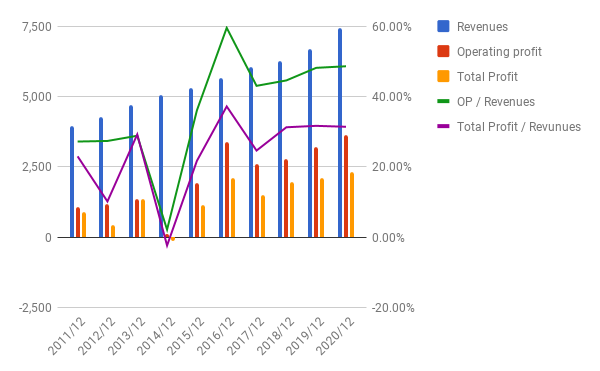

PLの推移

売上、利益とも順調に伸びています。

2014年に利益が落ち込んでいるのは、独禁当局からの摘発に伴う訴訟関連費用で16億ドル(!)を要したためです。

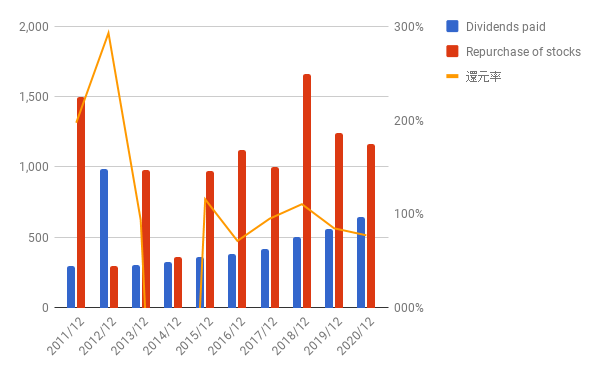

株主還元

配当に加えて、驚異的な自社株買いを続けており、両者を合わせた還元率も例年ほぼ100%に達しています。

大量の自社株買いに伴い、この10年間の内部留保の累積は、約13憶ドルのマイナスです。

ほとんど再投資を必要とすることなく増収増益を続けていける事業内容ということですね。

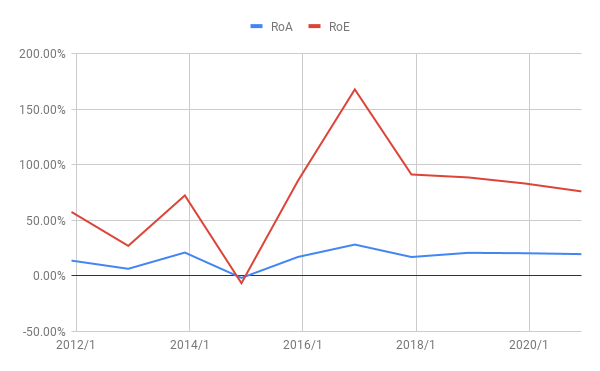

その他の指標

ROEは76%。これも驚異的。

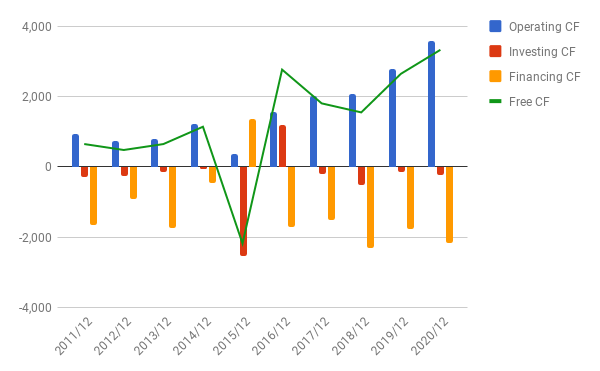

CF:

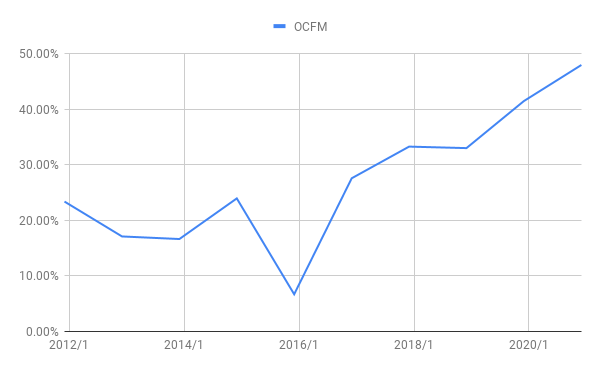

営業CFマージン: 右肩上がりを続けています。

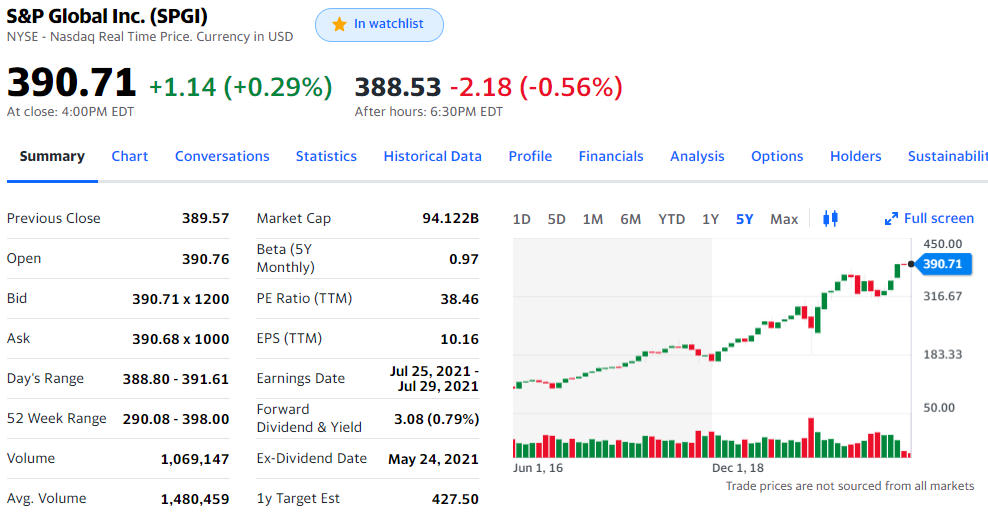

株価

5年チャート(Yahoo Financeより):

時々小さな押し目を作りながらも、ほぼ右肩上がりのきれいなチャートを描いています。

代替の利かない独占性の強い事業内容を考えると、押し目を狙うよりも買えるときに買うべき、と判断して、先日391ドル超のところで飛び乗りました。

1年ほど前に香港株を整理して一時期キャッシュ比率が20%を超えましたが、その後いろいろと買い増ししてきたので、そろそろキャッシュも底をついてきました。

夏のボーナスが出るころに、ちょうどうまく押し目が来てくれるかしら?

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村