P&Gの6月本決算が発表されました。(同社リリース)

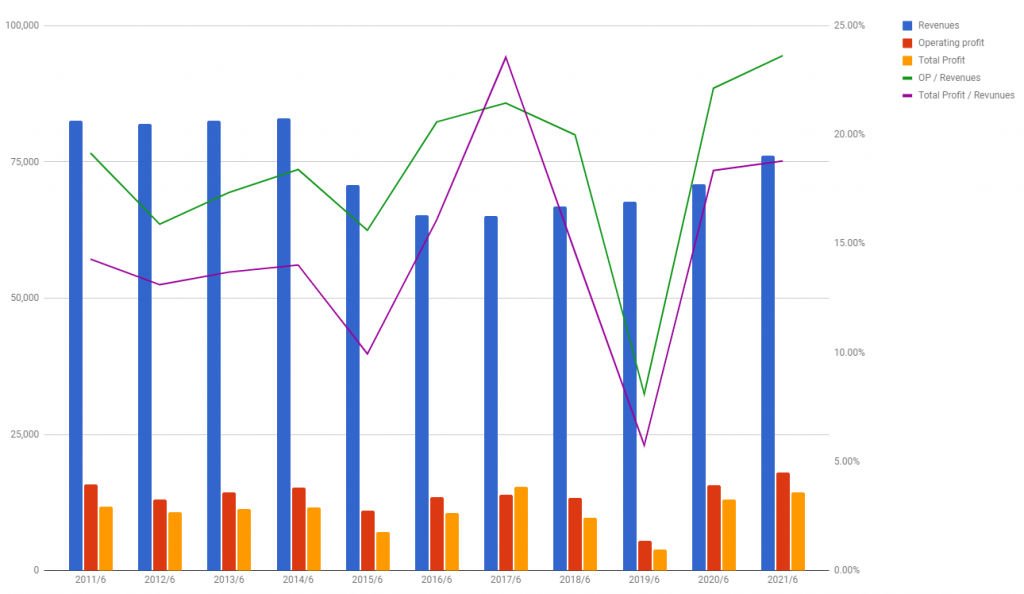

増収・増益

7.3%の増収、9.8%の増益と、安定した成長を見せています。

なお、2019年の利益の落ち込みは、のれん代の償却によるものです。

セグメント

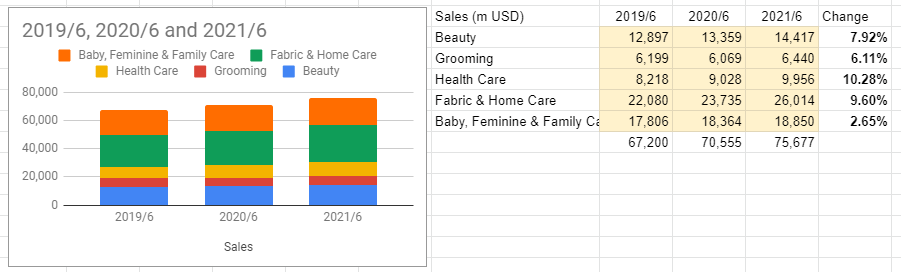

同社の事業は、以下の5つのセグメントに分けられています。(以下、画像は同社年次レポートから)

Beauty: ヘアケア(シャンプー)とかスキンケアとか。

Grooming: ひげそり関連製品(ジレット)。

Health Care: 市販薬や口腔ケア製品。

Fabric & Home Care: 衣類洗剤やホームケア(うちでもよく使うファブリーズも含まれています。)

Baby, Feminine & Family Care: パンパースとか生理用品。

セグメントごとの売り上げ推移

いずれのセグメントも順調に伸びていますが、今年度はヘルスケアの伸びが大きかったようです。リリースによると、特にコロナ禍の需要を受けたというわけではなく、むしろそのネガティブな要因を打ち消す需要の伸びがあったとのことです。

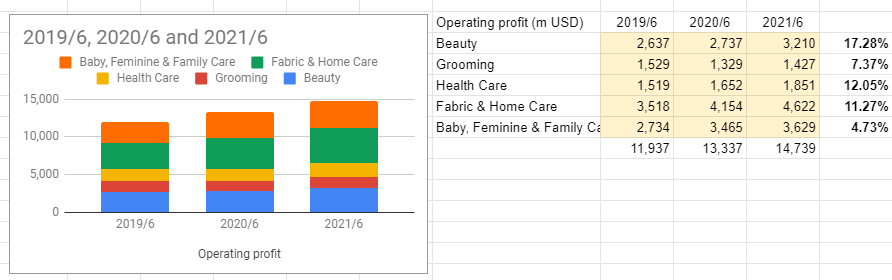

セグメントごとの営業利益の推移

営業利益も、いずれのセグメントも順調な伸びです。

Beautyセグメントの利益の伸びが大きいのは、SK-IIの売上が大きく貢献しているとのことです。

その他の指標

ROA、ROE

ROA、ROEとも今年度は伸びています。

営業CFマージン(営業CF ÷ 売上)

昨年度の24.5%から24.1%へ、0.4ポイント下げていますが、問題ないレベルでしょう。

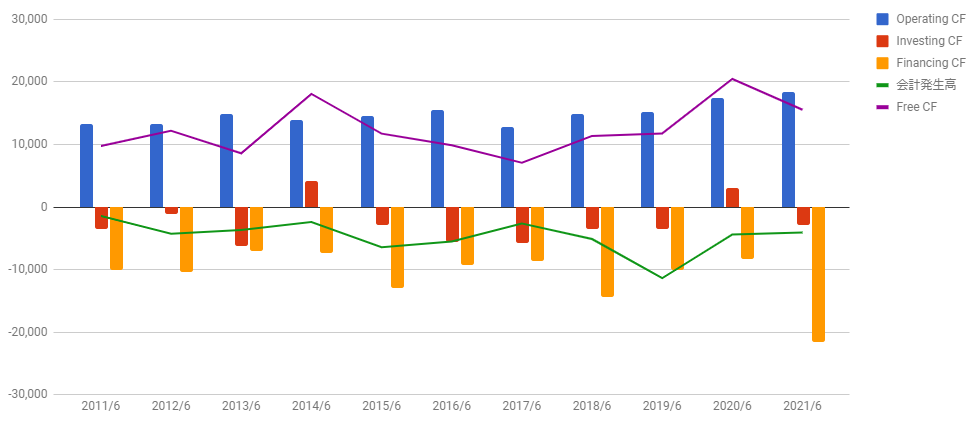

CF

フリーCFはちょっと下げ。

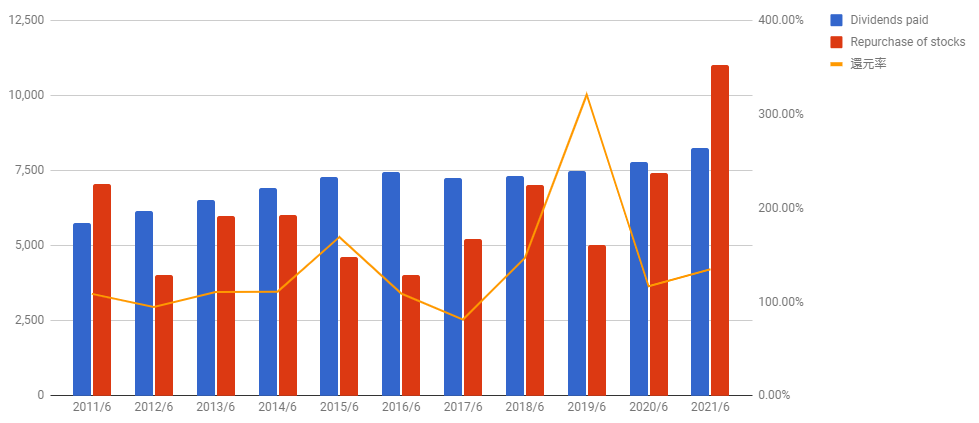

株主還元

60年以上にわたる連続増配で有名な同社ですが、配当だけでなく、自社株買いも大量に行っています。今年度の自社株買いの量は例年に比べて飛びぬけていますね。

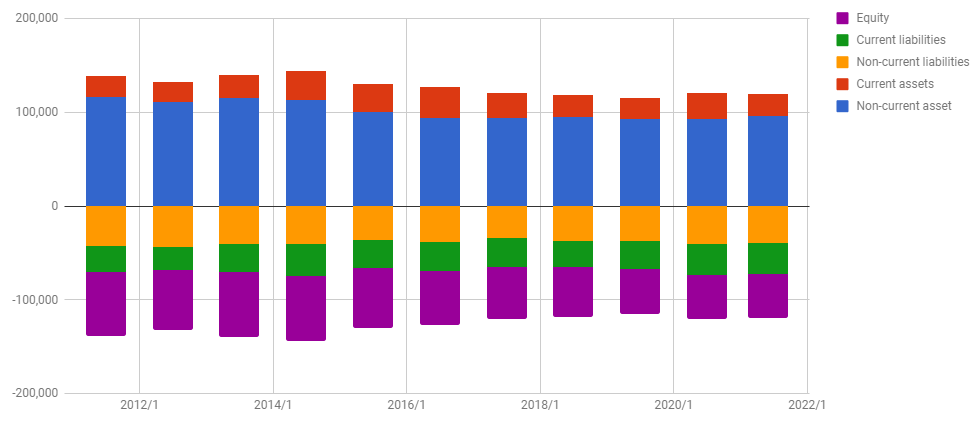

BS

株主還元を進めているので、資本(equity)は徐々に少なくなっていますが、債務超過となるにはまだ時間がかかりそうです。(別に債務超過になっても問題はありませんが。)

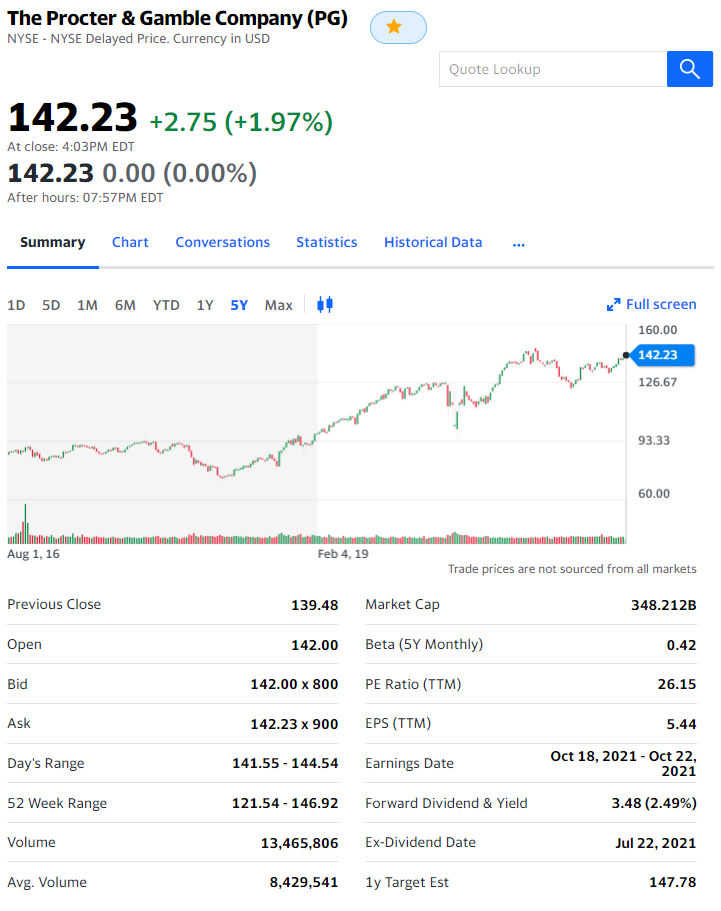

株価とまとめ

5年チャート(Yahoo Financeより):

PERは26.15。配当利率は2.49%。

自社株買いも考えると、年で平均すれば、だいたい4%の利率で株主還元されている感じでしょうか。

今年の5月に137 USDで飛び乗ったのですが、まだ資産に対する割合は1%にも達していません。

押し目買いを狙っていますが、そんな押し目も、二度とこない可能性があります。

ご縁があれば、買い増ししたい銘柄です。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村