香料、香味料メーカのマコーミック(MKC)が3Q決算を発表しました。(同社リリース)

結論から言うと、今回の決算を受けて、先ほど保有株式をすべて売り払いました。その理由も含めて、決算内容をまとめてみます。

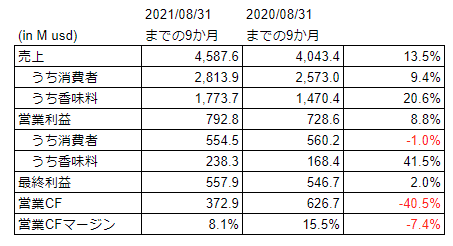

PLとCF

同社は11月締めの決算ですので、3Qは8月末までの9か月の決算になります。

PLと営業CFは以下の通りです。

2つあるセグメント、「消費者」と主に外食向けの「香味料」セグメントとも、売り上げはコロナ禍から回復しており、香味料セグメントについては利益も大幅に回復しています。

しかし、気になるのは、大幅な増益に反して、営業キャッシュフローが40.5%減と大きく減ってることです。

先のリリースによるとその理由は、「(その他の)資産・債務の価値変動」によるものとの説明があるだけです。

2Qリリースの記事にも書きましたが、通常は、利益からは実体のない減価償却費が控除されるので、「営業CFの方が利益よりも多い」はずです。

これに対して、MKCの決算では逆に営業CFが利益よりも少なくなっています。

そして、何より、こういうところを気にする投資家にしてみれば知りたいことであるにも関わらず、リリースにその理由がはっきり開示されていないことを問題視します。

完全撤退

2Q時点で少し脳裏をよぎっていたのですが、今回の3Q決算を経て、完全撤退の決断をしました。

よくわからない理由で営業CFや営業CFマージンが下がっていることがその理由です。

ネットを見ていると「バフェットが次に買うのはマコーミック」みたいな記事を見かけます。しかし、バフェットさんが買った食品企業といえば、その後業績がずっこけたクラフトハインツ(KHC)が思い当たります。あまり気にしないようにしたいと思います。

あと3か月本決算まで待つという考えもありましたが、ほかの投資家も同じような考えをしていると見え、株価もじりじり下げています。

今が売り時と判断しました。

5年チャート(Yahoo Financeより):

売って得たキャッシュは、まずは米国ドルのままです。

現在保有割合が少ないPGを買い増すか、あるいは、いったん円転して楽天米国をかうか。

いずれにせよ、今は相場があれている時なので、あわてる必要はないと思っています。

楽天米国ではなく、楽天全世界を買うというアイデアもありますが、割合が少ないとはいえ日本株や中国株が含まれることを考えると、全世界は敬遠したいと思っています。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村