マコーミック(MKC)が1Q決算を発表しました(リンク)。同社は11月締めの決算なので、2019/12~2020/2までの3か月の決算ということになります。

1Qの前年比では、売上が2%減、営業利益も2%減と、ほぼ横ばいです。

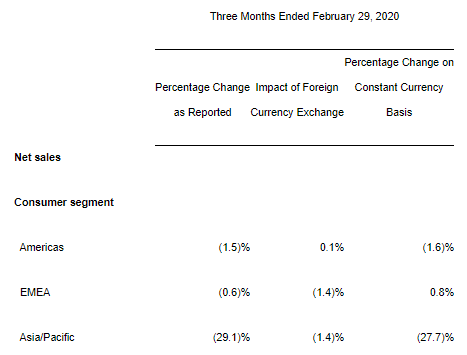

しかし、地域ごとの結果を見ると話が違ってきます。

同社の事業セグメントは、消費者向け(“consumer”)と香味料(”flavor”)の2つです。売り上げでいえば、だいたい3:2の割合です。

この2つのセグメントのうち、消費者向けセグメントで、アジア太平洋地区の大きな売上減が発生しています。

アジア太平洋地区の売上が29.1%減です。

3ヵ月の期間のうち、新型コロナウィルスするの影響を受けたのが半分の1か月半だとすると、単純に29.1%に2をかけて、今後は売り上げが半分程度に下がるという計算になります。

生活に欠かせない食料品なので、需要は大きく低迷しないと思います。

しかし、問題は需要側だけでなくサプライ側にもあります。Yahoo Financeの記事によると、同社の中国にある3つのプラントが政府の指示によって操業できない状態になっているとのこと。

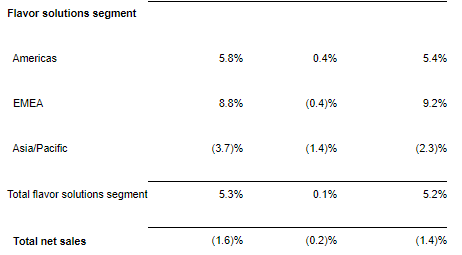

なお、香味料セグメントの方は、まだあまり影響は出ていないようです。アジア太平洋地区の売上3.7%減。

で、どうするか?

当面の売上減は最悪半減くらいまで覚悟する必要がありそうです。

しかし、人々の生活になくてはならないものを提供していることから、サプライ側の問題が解決されれば、事業の立ち直りは早いかもしれません。

もちろん継続保有で。

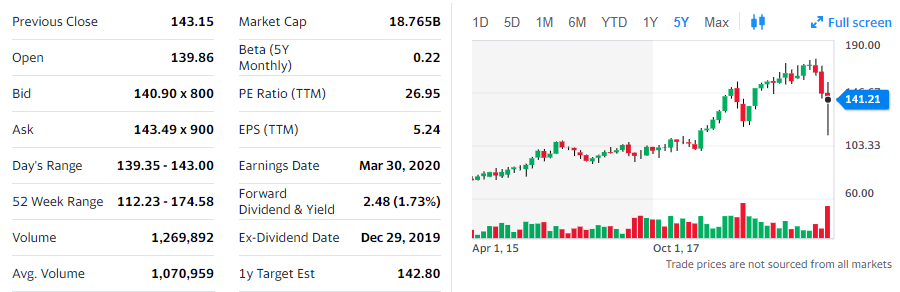

5年チャート:

現在の総資産に占める割合は約5%。もし「二番底」が来るようなら、ありったけのキャッシュを投入したいところです。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村