2Q決算を発表したInternational Flavors & Fragrances(IFF)が、昨日8/6に16%近く急落しました。

その理由は、以下の2点のようです。

1) 結果が市場の予想を下回った。

2) 昨年2018年10月に買収したイスラエルFrutarom社がロシアとウクライナそれぞれで顧客へ不正な支払いをしていたことが発覚したことを公表した。また、買収時点でFrutarom社の幹部はこの不正な支払いについて認識していたことも確認された。

さて、(この銘柄を保有しているとして)どうアクションすればよいのでしょうか?売ってしまう?継続保有する?はたまた、買い向かう?

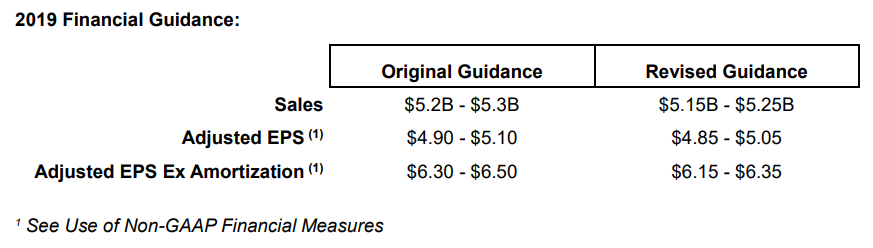

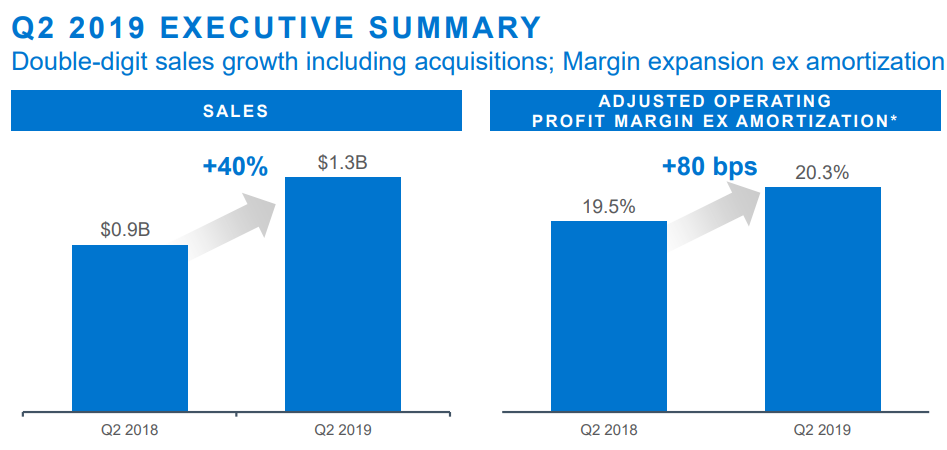

1)については、通年のガイダンスが以下のように下方修正されています。

しかし、5年、10年のスパンで長期投資するつもりなら、これくらいの変動は、許容範囲でしょう。

予算を計画する仕事をした方ならわかると思いますが、年次でぴたりと数字を当てるなんて至難の業です。四半期ならなおさら。

2)については、 米国企業はガバナンスが強力なことがメリットですが、今回のように買収した外国企業が不正を働いていたようなケースは、避けがたいのかもしれません。

しかも、ロシアやウクライナって、リベートがものをいう商習慣が平気で跋扈していそうです。(勝手な想像ですが)

この機会に膿を出せば、今回のケースは(当局からのペナルティによるダメージが大きくとも)一時的な出来事であり、同社の永続性には影響しないと考えてよい気がしています。あくまで、「現時点で得られる情報」での判断ですが。

では、このまま継続保有、あるいは、下げたところを狙って買い増しすべきか?

同社がもともとピカピカの優良企業なら、それが正解でしょう。

香料、香味料というニッチな世界で独占力を持ち同社のビジネスが、ワイドモートを持っていることは確かだと思います。

しかし、過去記事に書いた通り、Frutarom社買収で多額の借金をしていることや、再投資の効果(内部留保に対する利益増加の比率)があまりよくないことから、少なくとも現時点では「 ピカピカ 」とまではいかないと思っています。

現時点での結論

とりあえず、ノーアクション。

現時点で、買い増しするほど魅力がある企業ではないということと、かといって今回のスキャンダルが同社の永続性を損なうところまでいかないことから。

今後のスキャンダルの推移や、次回本決算の内容を見て、再度判断したいと思います。

それにしても、こういうことがあるので、個別銘柄投資はしんどいですね。

やっぱり、徐々にインデックスへ推移していきたいですね。といっても、10年、20年のスパンでのことですけれど。

投資と人生は自己責任で。