3月に入り、いよいよ年度末ですね。

12月決算がほとんどの米国株投資家としては、4月はじまりの日本の年度は正直どうでもいいことです。

しかし、日本のサラリーマンにとっては大事な区切りです。

そろそろ周囲の異動の情報も聞こえてくることでしょう。望んだ異動もあれば、不本意な異動もあるでしょう。ロケーションが変化する方もいるでしょうし、それに伴い家族と離れ離れの生活を強いられる場合もあると思います。

それらに共通することは、「自分ではなく、他人によって決められる」ということです。

私も末端ながらそういう人のやりくりを決める立場にあるのでわかるのですが、結局組織全体としてうまく回るように決めなくてはならないので、必ずしも個々人にとってベストの選択とは言えないケースも出てきます。

あとどれだけ働けばいいのか

私は30年ほど前の4月に今の会社に雇われ始めました。ですので、4月というのは自分の進退を考えるいい機会です。

私は現在50歳半ばです。どのみちあと数年すれば定年退職です。ですが、そこまで働き続けたくはないので、できるだけ早く退職して、自由な時間を手に入れたいと考えています。

家計(収入、支出)も、資産額も、すべて自分で管理・把握しているので、将来の収入・支出を想定すれば、自分があとどれだけ働けばいいかを計算できます。

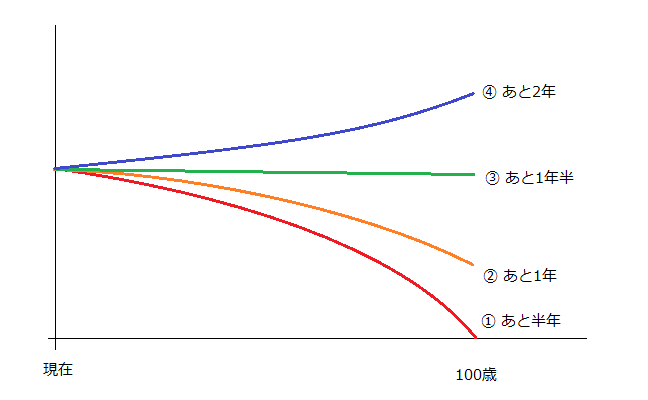

概念的なものですが、グラフにしてみました。

あと半年、2021年の秋ころまで働いた場合は、一番下の①です。100歳ちょうどくらいで金融資産が底をつきます。それほど健康に気を使っているとは言えない方なので、100歳まで生きることはないと思っています。しかし、万が一100歳まで生きてしまった場合は、ちょっと悲惨な結果が待っていそうです。

あと1年、2022年の3月末まで働いた場合は、②です。100歳になっても、まだ残せるひと財産があります。しかし、いくら資産があっても、それが時間の経過とともに減っていくというのは辛そうです。まだ働いてお金を稼ぐことができる(人的資産のある)若い人ならば挽回できますが、金融資産だけが自分の資産となる退職者にとっては、その辛さは大きそうです。

あと1年半働けば、③のように、資産は増えもせず、減りもせず。これならストレスはあまりないかもしれません。

そして、あと2年、2023年の3月末まで働けば、④のように、働かずとも資産が自動的に増えていく「キャッシュ製造マシーン」を手に入れることになります。金銭的なストレスもありません。十分資産が増えたころには、旅行などの贅沢もできそうです。しかし、その時にはすでに体力がなく、お金を使おうにも、医療費、介護費くらいしか使い道がないかもしれません。

ここでは省略していますが、どういう支出をするかによっても、グラフの傾きは大きく変わってきます。当然、倹約すればするほど、右肩上がりに近づいていきます。

投資による利率は5.0%を想定しています。ほぼ株(ETF含む)のフルポジションを維持する想定です。安全のために、キャッシュ、債券、金などに分散投資をした方がいいという考えもあると思いますが、インフレに耐えられ、かつ、利益を生み続けるという特性は、株式にしかないものです。

結局どの選択肢をとるのか?

この「いつまで働くか」という選択は、あまり自由のないサラリーマンに与えられた、数少ない自由だと思います。

この先自分の仕事が劇的に面白くなることもほぼ期待できないことが分かっていますので、同じ仕事をやり続けられるのはあと1年くらいかなと思っています。

しかし、自社でしか通用しないスキルやキャリアしか身に着けてこなかった自分にとっては、今の仕事を続けるのが、金銭的な効率でいえば一番です。(このブログの収入など、雀の涙にも及びませんし・・・)

金銭的な「安心」を求めて、「もう少し働こう」と思うかもしれません。

結局、その時になってみないと、決断はできなさそうです。

ただ、いつ辞めればどうなるか、を知っておくだけでも、精神的には非常に救われますね。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村

Twitter: @shuminotoushi