光大国際(0257.HK)は中国で環境インフラの建設や運営を行っている企業です。ごみ処理発電、汚水処理、産業廃棄物の埋め立てなどを行っています。

先日開幕した今年の全人代では「生活の質向上」がテーマとして挙がったとのことです(日経記事)。環境改善にもフォーカスが当たるかもしれません。

2017/12決算が出たので内容を見てみます。

なお、先日紹介した北控水務と同じく、BOT(建設、運営、移転)方式による事業を行っています。公共施設を建設後一定期間運営し、投下資本を回収してから発注者へ引き渡します。

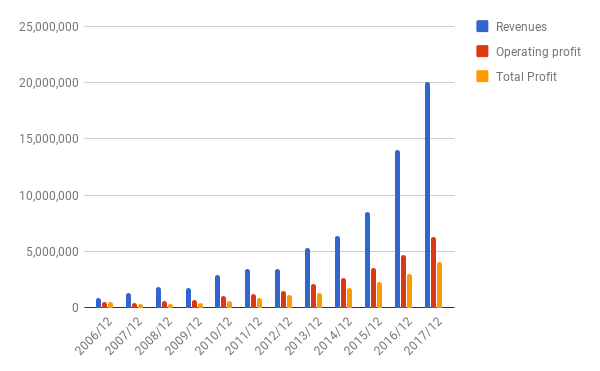

売上・利益

売上、利益とも、加速度的に伸びています。

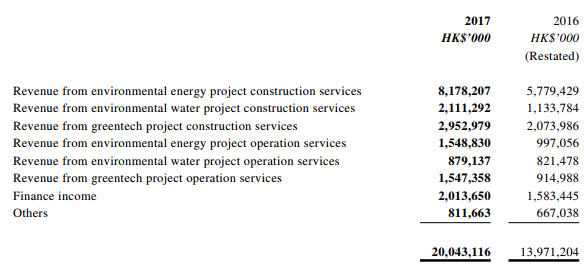

事業内容

(IRから抜粋)

“Environmental energy project”(ごみ発電施設)の建設の売り上げの伸びが大きく伸びています。

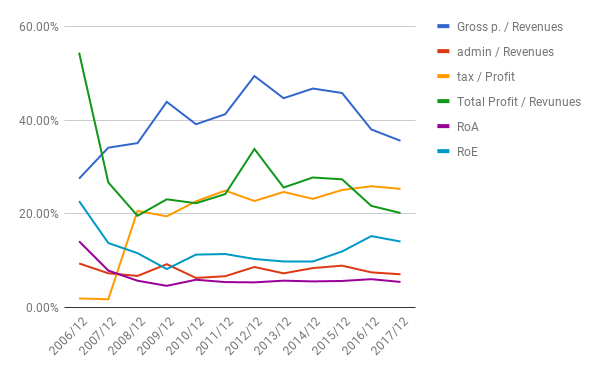

比率

ROEはじりじり上がってきて、現在は16%です。

粗利率と最終利益率が減少傾向なのが少し気になります。

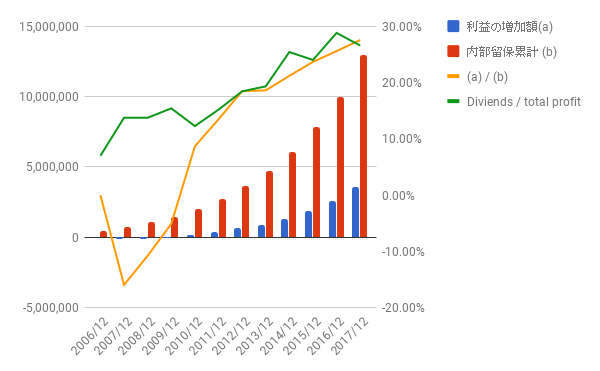

利益配分と再投資の効果

配当性向は徐々に上がってきており、現在は30%弱です。

2006/12以降の12年間の利益の増加額と内部留保累計の比は27.5%です。よい数字と判断してよいでしょう。

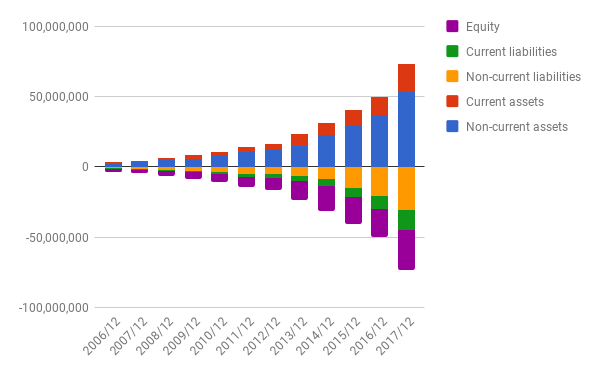

バランスシート

上下(左右)に大きく膨らんでいます。

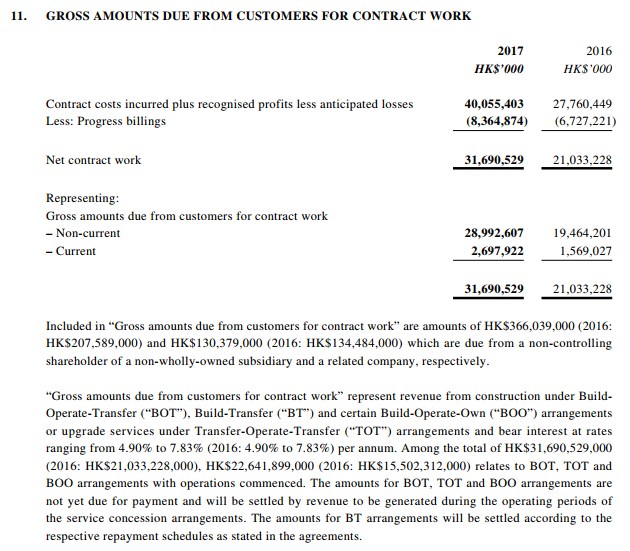

資産の大部分を「契約工事に対して将来発注者から得られる支払い」(gross amounts due from customers for contract work)が占めています。詳細部分を抜粋しておきます。

(IRから抜粋)

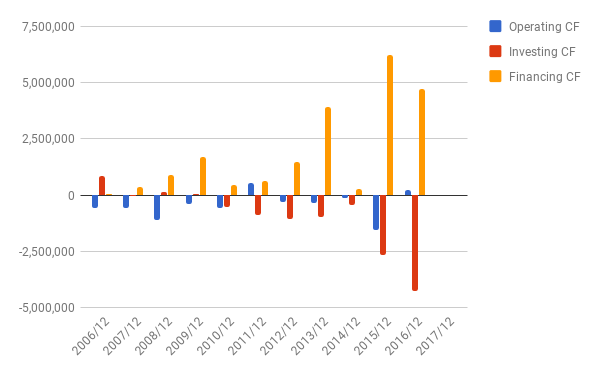

キャッシュフロー

2017/12分のCFはまだ発表されていないので、2016/12までのグラフを載せておきます。

上記の通り、先に自らの投資で施設を建設し、その後一定期間運営して投資を回収する事業モデルなので、営業CFはほとんどありません。

2015年と2016年は、請け負った施設の建設費に充てるため、銀行から多額の借り入れを行っています。このため財務CFがプラスに膨らんでいます。

2017/6中間決算を見る限り、2017/12年度もこの傾向は変わらなさそうです。

株価

10年チャートです。

PERは15.6、配当利率は約2%です。

今後も事業がぐんぐん伸びていくであろうことを考えれば、安く思える株価です。

ただし、例えば保険事業が先に客先からお金をもらうことで自由に使える「フロート」を持っているのに対して、同社の場合は先に自分で借金して設備を作り、それを運営したり客に引き渡してお金をもらうのはずっと先になるという、保険とは真逆の事業モデルです。

どんどん膨らんでいく借金が経営の足かせになってくるかもしれません。

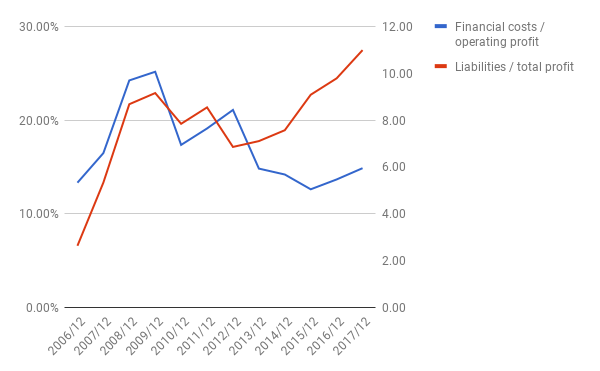

最後に、借金が経営にどの程度の負担になっているかを見るために、以下の二つの指標を見てみます。

- 財務コスト(financial costs)と営業利益の比率(グラフ青線、左軸)

- 負債(流動、非流動の合計)を最終利益で割った数字

財務コストは営業利益の約15%くらいで推移しています。同社の事業モデルから考えれば、そんなに悪い数字ではないと思います。

現在の負債合計は最終利益の約11年分です。こちらはちょっと大きい気もしますが、事業拡大局面なのでしょうがないのでしょう。

この辺のリスクが15.6%というPERに表れているのだと思います。株価もこの4年くらいを見ると、ほとんど横ばいです。売上、利益が急増しているので、PERでいうと結構下がっているはずですね。

同社の将来を信じるのであれば、「人々が恐れているときに、大胆にふるまう」というバフェットの言葉に従ってもよいかもしれません。

よかったら押してください。