インペリアル・パシフィック(1076.HK)は2014年にサイパン島でのカジノライセンスを取得し、2017年7月にインペリアルカジノをソフトオープンさせました。できたばかりの新しいカジノです。(同社のウェブサイト)

主な顧客は中国からの観光客です。特に超富裕層をプライベートジェットで送り迎えする「VIP」セグメントが売り上げの大半を占めています。

カジノの分野だけではなく、不動産の分野でも中国によるサイパン進出が目覚ましいようです。この辺は以下の記事が参考になります。

中国の庭と化す太平洋の要衝・サイパン(WEDGE REPORT)

まだ創業されたばかりの企業で業績も不安定ですし、上の記事にあるように労働問題を抱えていたり、マネーロンダリングの疑惑があったりといった事業リスクもあります。

また、転換社債を発行しているので今後の希薄化が懸念されます。

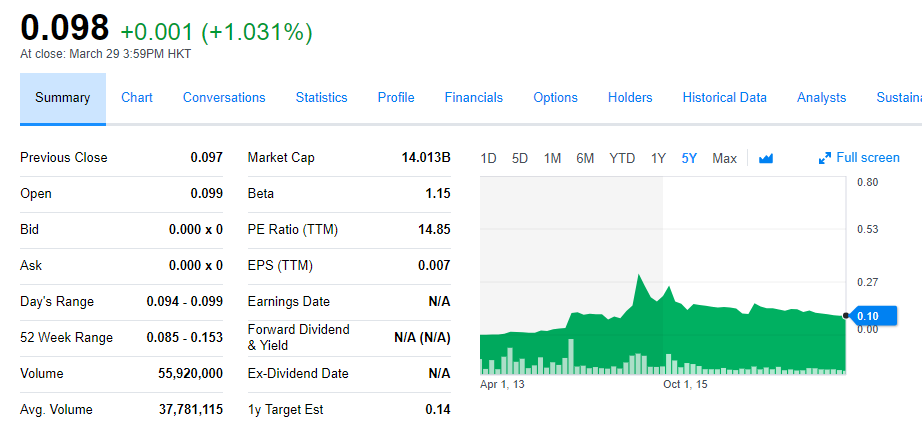

しかし同時に、株価もまだたったの0.098 HKD(3/29終値)と非常に安く据え置かれています。出来高もまだ少なく、火が付くと一気に急上昇するかもしれません。

長期投資を目指すのなら、今すぐに買える銘柄ではないと思いますが、観察リストに入れておいても面白いのではと思います。

なお、もともと冷凍食品関連の事業をしていた会社から事業転換しています(2016年5月に売却済み)。したがって、それ以前の決算情報は現在の事業とは無関係です。

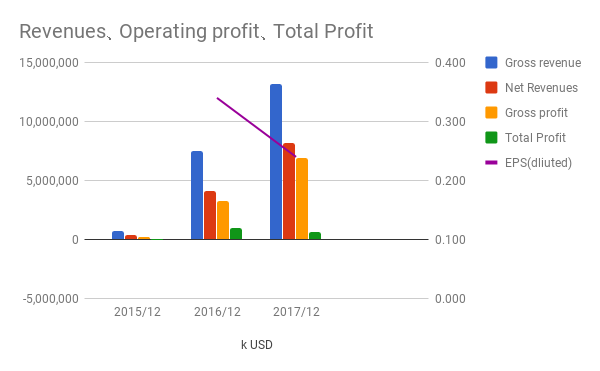

2015年決算から先日発表された2017年決算までの推移を見てみます。

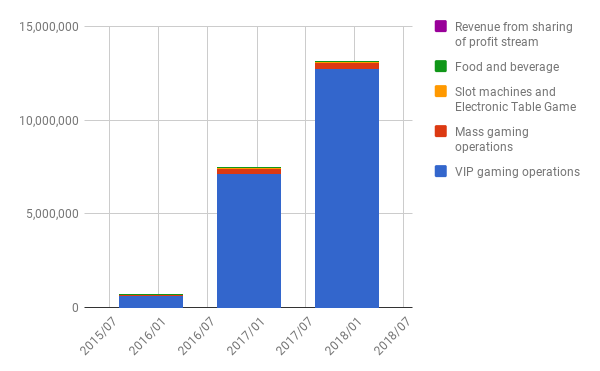

売上・利益・セグメント

先ほども書いたように、売り上げの大半は「VIP」向けです。これらの顧客となる超富裕層は「ジャンケット(junket)」という仲介者によってカジノに紹介されます。

これらジャンケットには当然手数料(commission)を支払う必要があります。

総売上(gross revenues)からこの手数料を差し引いたものがネット売上(net revenues)です。

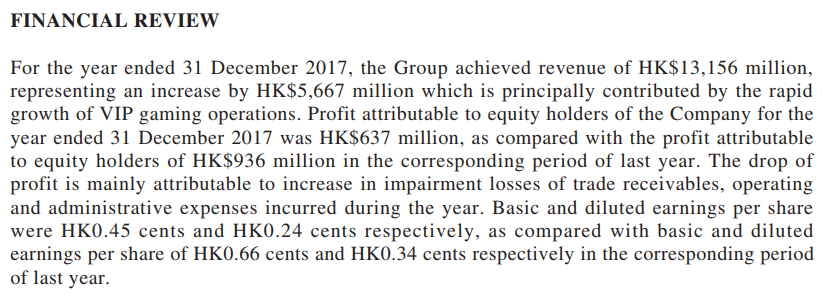

2017年は売り上げは大きく伸びていますが、利益は下がっています。その理由は、決算資料によると以下の2点です。

- 売掛金の棄損(おそらく客の負け金のとりっぱぐれ?)

- 運営・管理費の増加

どちらも不安材料です。

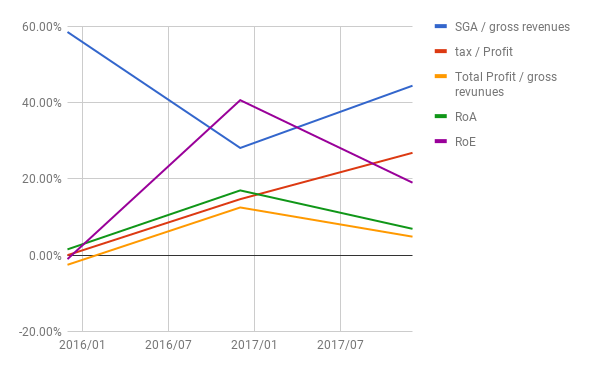

比率

先ほども書いた通り、販管費(SGA)の比率が上昇しています。

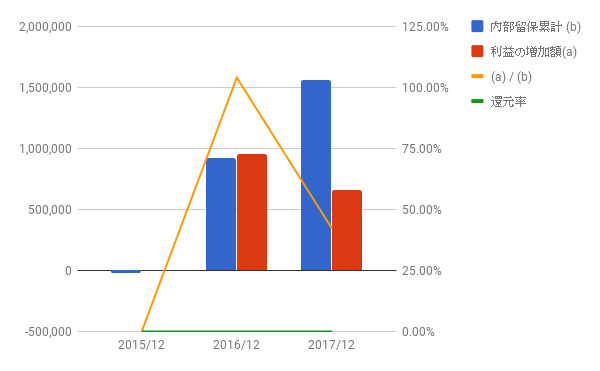

利益配分と再投資の効果

期間も短くあまり意味はありませんが、一応あげておきます。なお、まだ配当は出ていません。

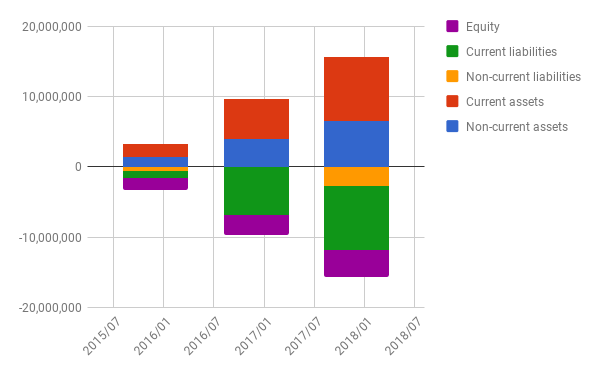

バランスシート

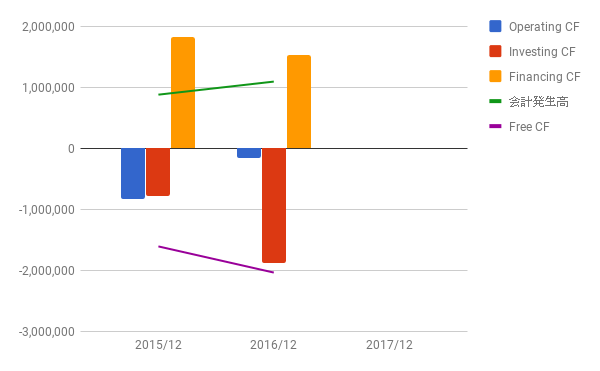

キャッシュフロー

2017年分はまだ発表されていません。

株価

PERは14.85ですが、そもそもの株価が非常に安いです。また、下の1か月チャートを見ていただくとわかる通り、出来高も非常に少ないです。

リスクも多そうですし、「今すぐ買うか?」といわれるとイエスといは言い難いです。

しかし、事業が安定してくれば、カンボジアのカジノNagacorp(過去記事)のように、潤沢にキャッシュを生み出すようになる可能性が高いです。

5年くらい先にポートフォリオ中の数%分を持っているような状況をイメージしながら、観察を続けていきたいと思います。

よかったら押してください。