後日修正: 結論: 3918.HKとIFFに要注意。

投資判断のインプットとして、新聞やニュースに加えて、投資関連の著名なブロガーさんの記事も参考にさせていただいています。

その中のおひとりの「バフェット太郎」さんのブログ記事を取り上げてみます。

【バフェット太郎10種】保有銘柄の売却条件は営業キャッシュフロー・マージンの暴落

勝手に要約してしまうと、銘柄企業の競争優位性の崩壊が「営業キャッシュフロー・マージン」の暴落として現れてくる、というものです。

営業キャッシュフローマージンとは、営業キャッシュフローを売上で割った数字です(%)。

なぜ利益率ではないかというと、利益は本業以外の要素も影響するため。

なぜ営業CFの数値そのものではないかというと、景気サイクルによって売上の変動が生じるため。

この記事を読んで、すごく「腹落ち」したんですよね。

辛口の大吟醸が、胃の中にススっと入っていく感じ。

私の銘柄分析では、利益率も、営業CFの数字も見ていましたが、営業CFマージンは見ていませんでした。

私の投資方針は、「永続的に利益を生み出しそうなワイドモートを持った銘柄を保有して、そのワイドモート(競争優位性)が続く限り保有する」というものです。

これまでも、その「競争優位性」がなくなったと判断して、売った銘柄もたくさんあります。

しかし、その時の判断基準に、利益率やCF、ROE、ROAなどの推移、そして「内部留保累積に対する利益上昇の割合」などを材料としていたものの、この営業CFマージンは見ていませんでした。

というわけで、さっそく注目銘柄の営業CFマージン(OCFM)を点検してみます。

問題がありそうな銘柄

まずは、OCFMが下がっている「問題がありそうな」銘柄から。

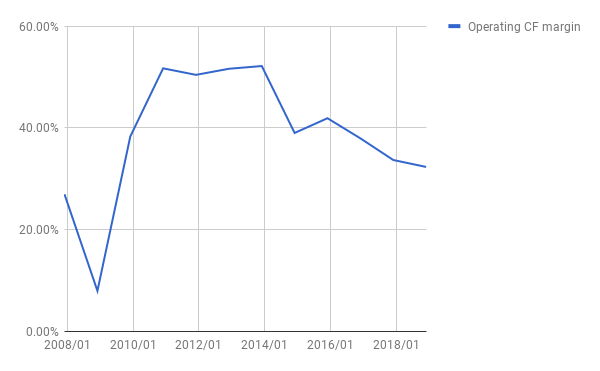

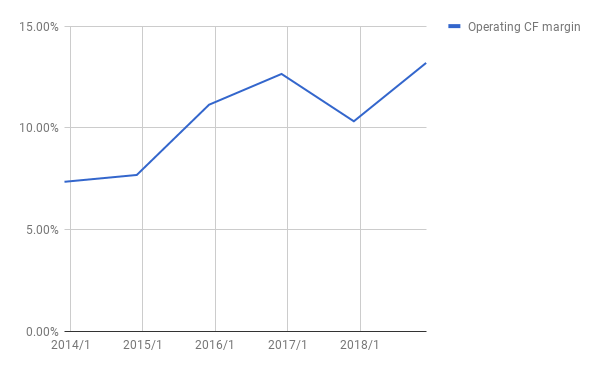

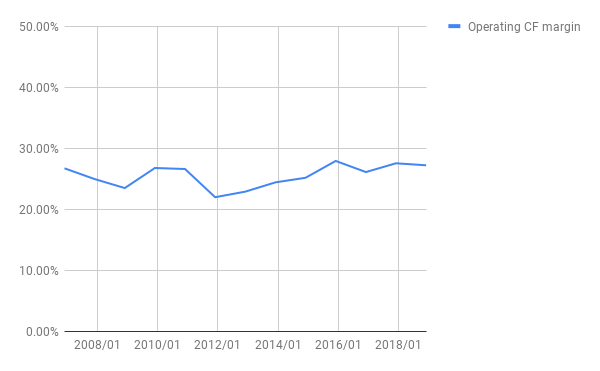

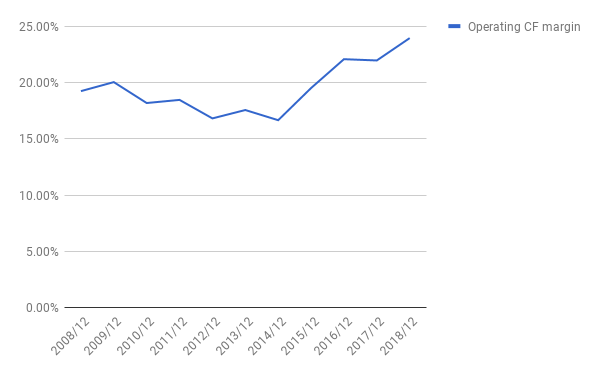

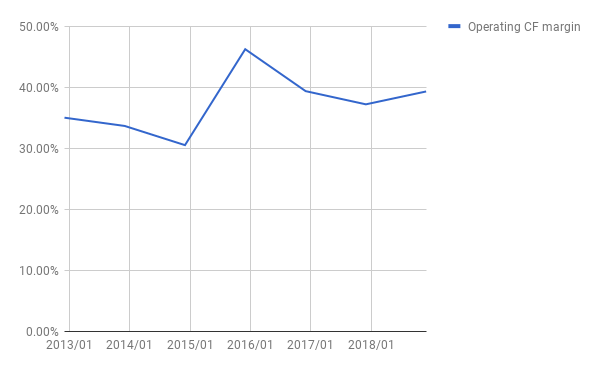

ナガコープ(3918.HK) ― Naga2、Naga3オープンでますます事業拡大していますが、OCFMはピークの50%超から30%台に落ちています。とはいえ、まだまだ高い数値なので、「すぐに売る」という判断はしませんが、今後要注意です。

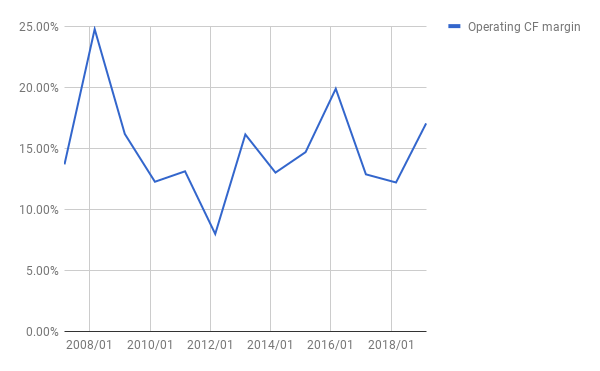

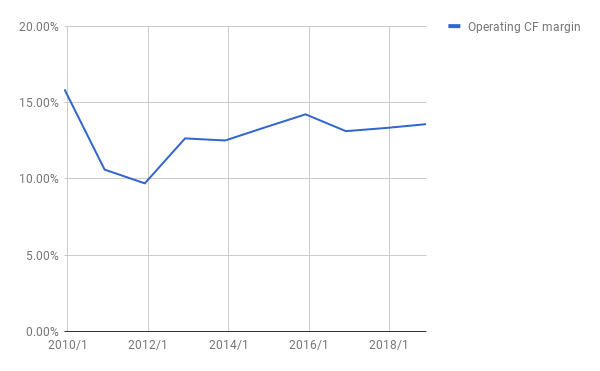

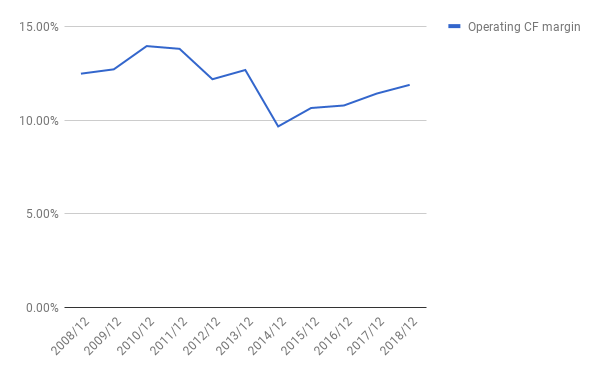

中国ガス(0384.HK)― 3月末決算です。先日2019/3決算が公表されましたが、CFはまだ公表されていません。したがって、下のグラフは2018/3分までが有効です(右端の0%は無視)。ここ2年下がりつつあります。2019/3決算でのOCFMの値を要観察です。後日修正:2019/3決算で、OCFMは15%に回復しています。問題なし。

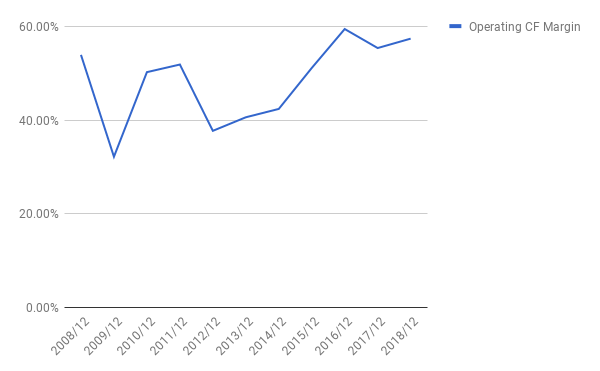

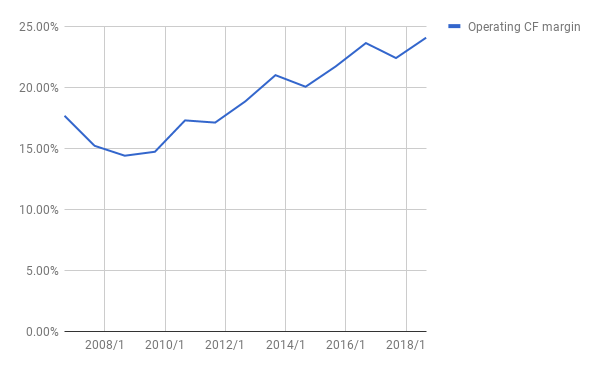

IFF ― ニッチ独占企業ですが、最近は大型買収で事業拡大しています。OCFMを見る限りは要注意ですね。とはいえ、何十年もの長期にもわたって優位性を保ってきた企業ですから、「すぐに売り」の判断はありません。来年度以降の決算を要観察。

「OK」な銘柄

他の銘柄は、OCFMを見る限りは、現時点で問題なさそうです。

江蘇高速道路(0177.HK)

AMZN

DIS

FAST

MKC

JNJ

PM

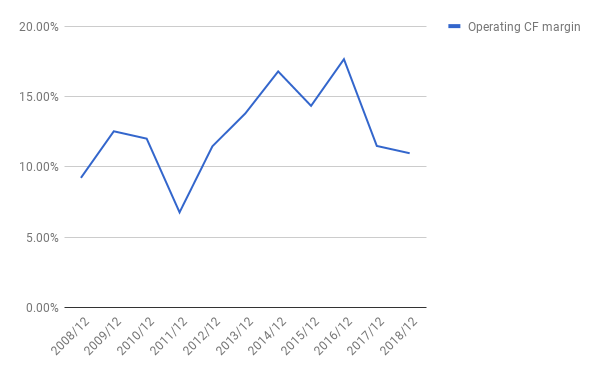

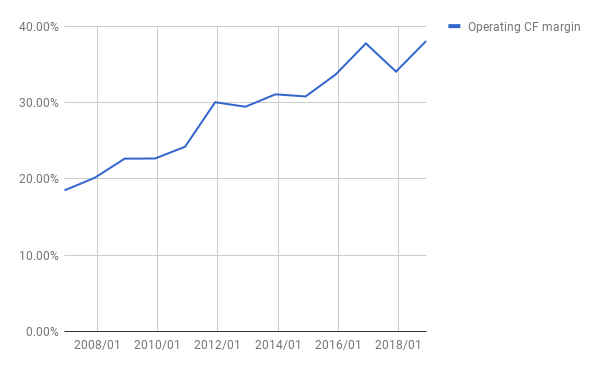

UNP ― 鉄道という成熟した業界にありながら、OCFMが年々上昇しています。

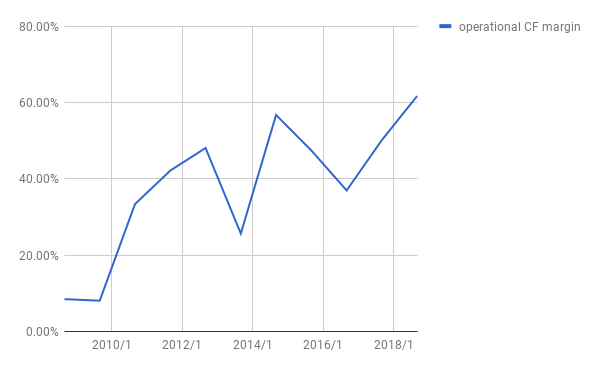

V ― Visaって昔からある企業なのに、業績が上向いたのはこの数年間のできごとなのですね。

WM ― Nimby銘柄。OCFMも上昇中です。

ベトナム・ノイバイ貨物(NCT) ― 主要顧客のサムソンの低迷の影響もものともせず、OCFMは安定しています。

その他

このブログの注目銘柄でありながら、ここで挙げなかった企業。

北控水務集団(0371.HK) ― 事業の特性上、営業CFが例年マイナスです。この銘柄については、別の材料で判断が必要。

以上ざっとですが、点検終了です。いくつか注意すべき銘柄があるものの、現時点で売り判断すべき銘柄はありませんでした。

投資と人生は自己責任で。