AWS、AIスピーカー、バークシャーと組んでの医療保険への進出、そしてサザエさんの番組スポンサーと、ますます領域を広げてくるアマゾンです。

あらゆるものがブラックホールに吸い込まれるように、やがてあらゆる事業・利益がアマゾンに吸収されてしまうのではないかと危惧する方も多いと思います。

そんな同社ですが、数字だけを見てみるとどうなのでしょうか。昨日発表された2017/12決算を見てみましょう。

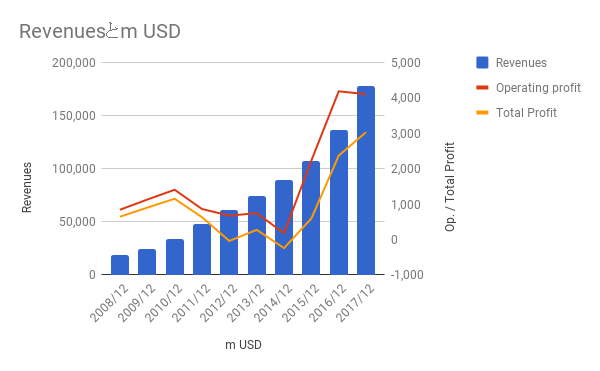

売上・利益

売り上げが左軸、利益が右軸です。売り上げの急激な伸びは同社の急成長をあらわしています。利益も2014/12をいったんの底にして急上昇しています。

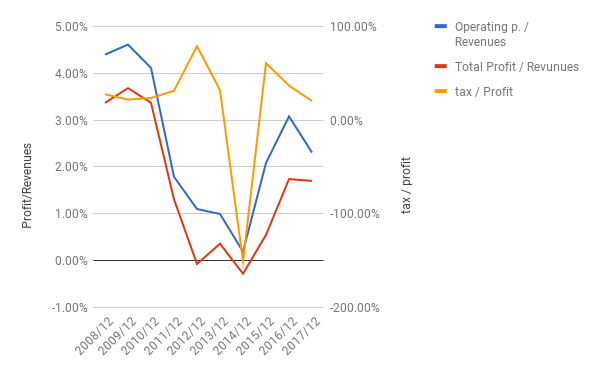

比率

利益/売上が左軸、税率が右軸です。

小売りという業種ゆえ、利益率は低いです。(コストコ(COST)なんかも利益率は1%程度です。)

税率は2014/12が赤字なので数字が下に飛び出ていますが、最新2017/12で約20%と異常なしです。

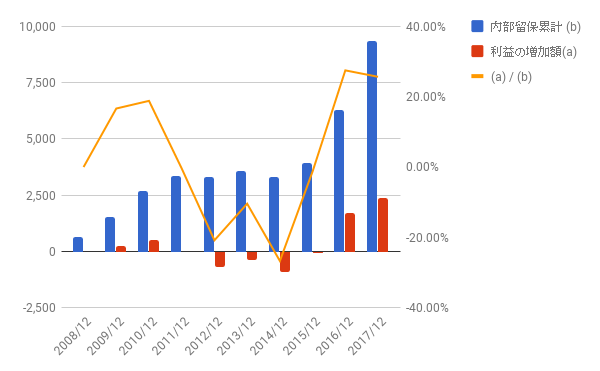

利益配分と再投資の効果

よく知られているように同社は配当を出していません。つまり、利益全額が「内部留保・再投資」に回っています。

10年間の利益の増加と内部留保累計の比率は約20%です。悪い数字ではないですが、「意外と平凡」と思います。

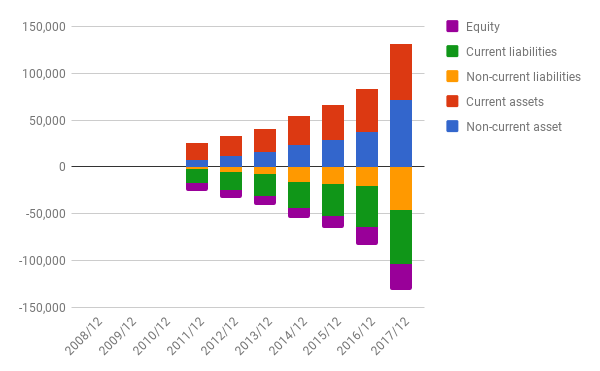

バランスシート

資本が順調に積みあがっています。

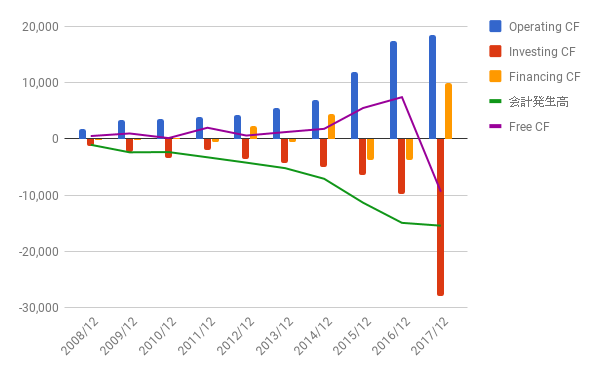

キャッシュフロー

昨年度までフリーキャッシュフローはプラスで推移していましたが、2017年度に大きく投資を行っています。

これは、2017年に行ったホールフーズの買収に伴うものでしょう。

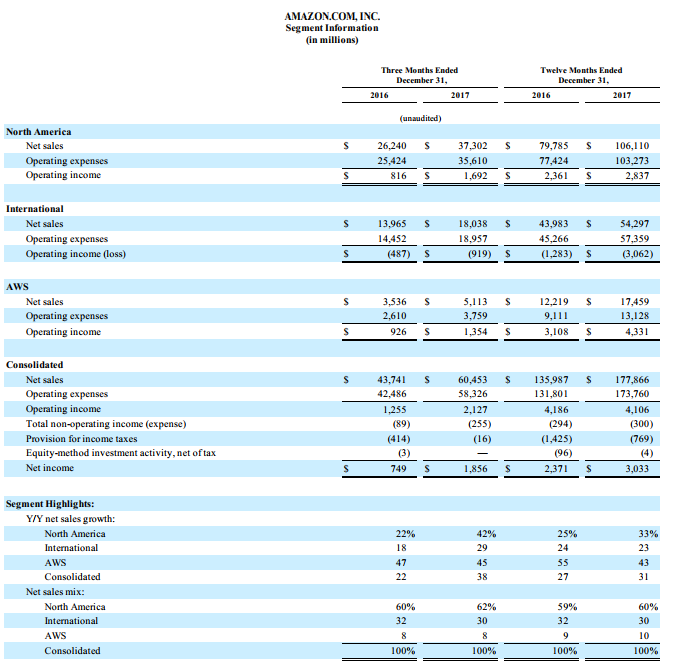

セグメント

セグメント別の売り上げと利益も見ておきましょう。

売り上げの大半を占めるのは、北米事業です。

一方で利益の多くを稼ぎ出すのは、AWSです。ここでガッチリ稼いで、将来のための投資を行っているようですね。

なお、海外事業は赤字拡大です。

株価

決算発表後下げたようですが、その後のアフターマーケットで盛り返しています。

PERはついに350!

財務の数値だけを見るとそれだけの価値があるようには思えませんが、やはり「まだまだ限界が見えない成長余地」を見込んでの株価なのでしょう。

10年後、おそらく同社の支配する範囲はますます大きくなっていることでしょうが、その時に同社の株価(PER)や配当利率がどんなものになっているか、想像するのも面白いと思います。

成長が鈍化すれば、PERも下がり、配当や自社株買いを始める可能性が高いです。その時には「普通の優良株」になるのでしょう。

今アマゾンを買うということは、やはり成長にかけてキャピタルゲインを狙うことですね。間違いなく成長は続けるでしょうが、「価格が適正か?」と問われれば「わからない」としか言えません。

あるいは、「アマゾン株を所有する者」「しない者」に二分される日が来るのでしょうか。

よかったら押してください。