「ハーシーチョコレート」で日本でもおなじみのハーシーの決算が出たので見てみます。

リグリーのガムと同じように、「製造設備を壊れるまで使い続けることができる」ほど強いブランドを持った企業です。

なお、日本をはじめとして海外でも売り上げがありますが、カナダを含む北米の売り上げが約9割を占めています。

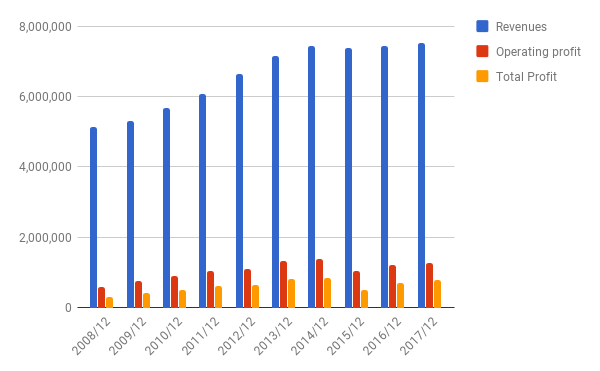

売上・利益

2014/12までは売上・利益とも順調に伸びていましたが、その後はほぼ横ばいです。

ROAは19.91%、ROEはなんと130.61%にもなります!

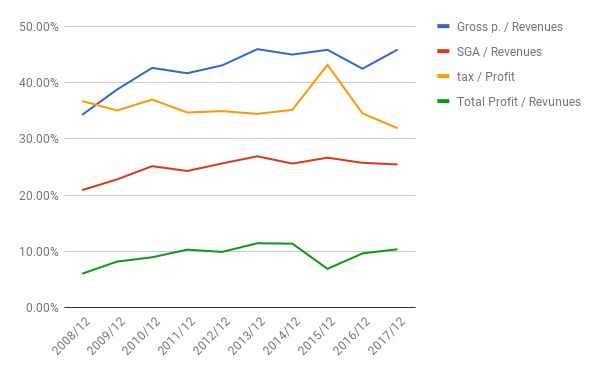

比率

粗利率、利益率、販管費/売上、税率とも問題ない数字で推移しています。

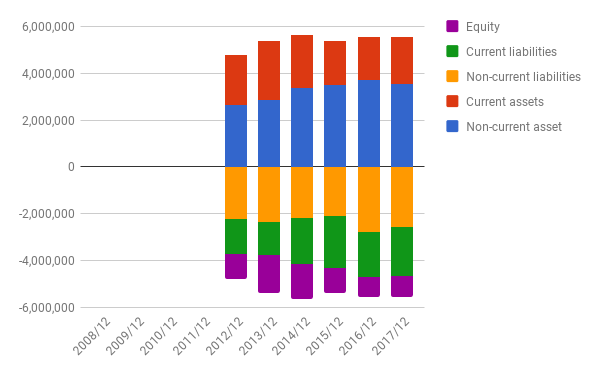

バランスシート

資本が非常に薄いですが、これは後述するように配当、自社株買いにより積極的に株主還元しているためです。先の非常に高いROEもこのためです。ですので、問題なしと考えます。

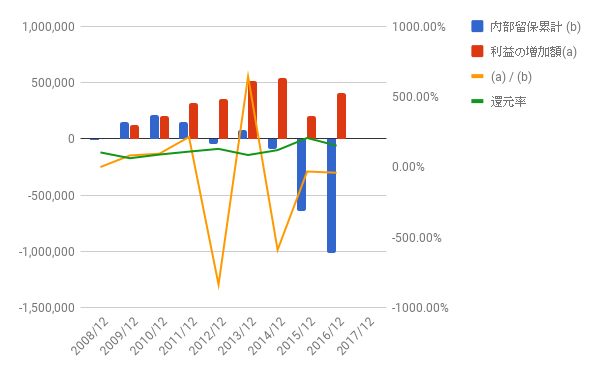

利益配分と再投資の効果

100%を超える還元率を連続し、そもそも内部留保するより資本を株主還元している、つまり、再投資していないので、あまり見る意味はありません。

要は、冒頭に書いたように、利益を上げ続けるために新しい設備に投資する必要がなく、同じものを作り続ければよいという強固な事業環境を持っているということです。

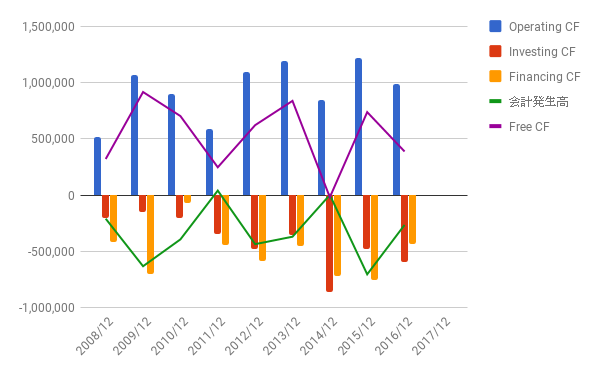

キャッシュフロー

2017/12のCFはまだ発表されていませんが、ここまで読んでいただければわかる通り、まったく健全で問題はありません。

株価

決算結果が予想を下回ったからでしょうか、約6%下げています。

しかし、PERはまだ30を超えています。

利益が横ばいなので、今後の相場次第では2015年末の80ドルくらいの水準に下がることがあるかもしれません。それでも、「たったの」2割引きです。この銘柄を持つつもりなら、あまり押し目を狙いすぎて機会を逃さないようにした方がよいかもしれません。

配当利率は2.53%。利率2.5%の貯金として持っておくのも悪くないかもしれません。

米国をはじめとして健康への関心が高まっており、「砂糖の塊」のような同社の製品は敬遠される傾向にあるかもしれませんが、それもで10年後、20年後にハーシーのチョコレート製品が今と同じようにスーパーで売られ、消費されている姿を想像するのは難しくないと思います。

よかったら押してください。