定年を待たず、早期退職に踏み切れるかどうか。

その一番大きな要素は、もちろん「お金」です。

「退職後いくらあれば十分?」という議論はよく耳にしますし、近頃では「2000万円」という数字が独り歩きして世間を騒がせていますね。

そして、これもよく聞く話ですが「いくら貯蓄があっても、それをただ取り崩す生活は、相当なストレスである」とも言われます。

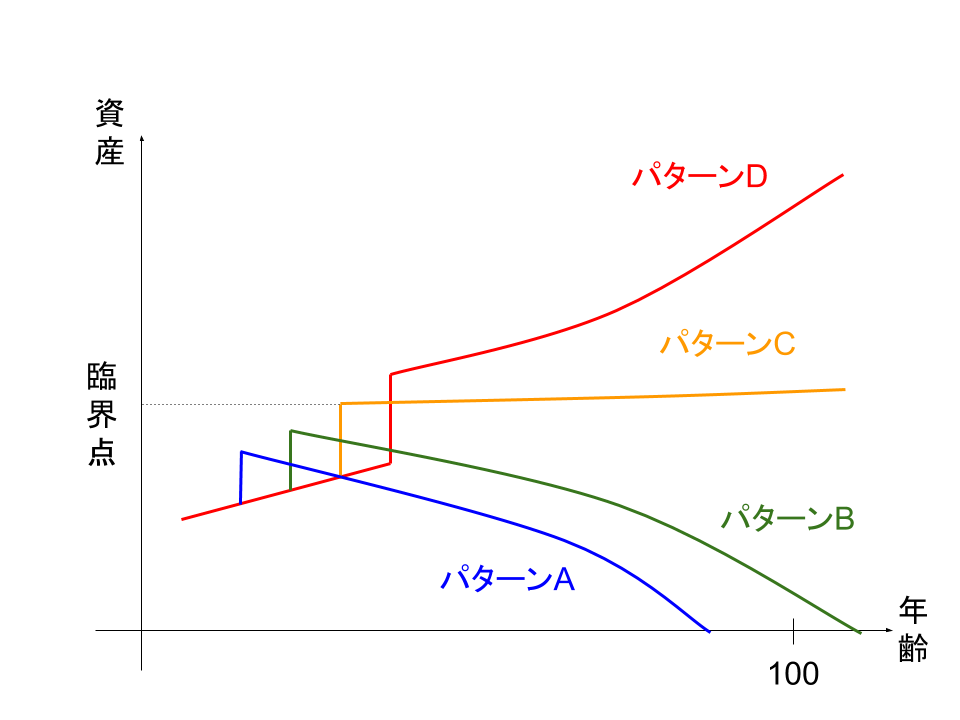

退職金をもらった後の資産の推移について、いくつかのパターンに分けてみます。

十分な資産を持たないまま退職して、65歳なり70歳なりで年金をもらい始めても、資産を取り崩さなければならないのが、「パターンA」です。

何歳で死ぬかはわかりませんが、政府が「100年人生」といっているので、仮に100歳で死ぬとして、それまでに資産が尽きてしまうと、いわゆる「老後破産」となってしまいます。

20年後、30年後には、このパターンAに該当する人が結構多くなりでそうですね。

同じように資産を取り崩しつつも、100歳で死ぬまで資産が何とか持つのが、「パターンB」です。

年齢が高くなるほど、医療関連や介護関連の費用が多くなる可能性が高いので、カーブの下がり具合がきつくなるでしょう。

十分な額の資産をちゃんと運用して、資産の増加額と、生活のための支出がちょうど釣り合うのが、「パターンC」です。

このパターンの退職時の資産が、金銭的な不安なく早期退職するための「臨界点」といえるでしょう。

これを超えて、長生きするほどますます資産が増える「パターンD」まで行きつける人は、ごく一握りでしょう。

臨界点の資産はいくらぐらい?

この臨界点の金額を決める要素はいろいろあるでしょう。

収入

まず、何パーセントで資産を運用できるか(運用するつもりか)。これが大きなポイントです。

平均的にはインフレを考慮して5パーセントくらいなのかもしれませんが、あくまで平均であって、自分の老後の時期に市場が停滞する可能性もあります。安全目に見積もって4パーセントくらいで見ておくのがよいかもしれません。

実際にスプレッドシートで計算してみるとわかりますが、わずか1%違うだけで、資産の変化のカーブが大きく変わってきます。

あと、早期退職といっても、元気なうちはバイトなどでちょっとした収入は得られるかもしれません。70歳くらいまで月々10万円くらいの収入を加えるだけで、カーブは大きく上に向きます。

「それって、退職せずに働き続けるのと同じでは?」というご意見もあるかもしれません。しかし、今は働きたいときに働きたいだけ、自由にバイトに入れるインフラも整ってきています。都市部限定かもしれませんが、時給1000円で毎週25時間くらいの仕事を見つけることは、結構現実的ではないでしょうか。

年金の額も、何歳で退職するのか、つまり何歳で厚生年金から国民年金に切り替えるのかで変わってきます。「ねんきんネット」のウェブサイトで確認できるので、調べておきましょう。

支出

支出のうち、額がほぼ確定できるのが、健康保険料、税金、住居費(賃貸なら家賃)、光熱費、自動車関連の費用(70歳くらいまでは運転したい)、食費などです。

ちなみに私は賃貸派です。「高齢者は賃貸住宅借りにくい」といわれます。しかし、今後総人口は減る一方で、高齢者の数は増える一方なので、高齢者を断っていては大家さんも入居率を確保できなくなるでしょう。あるいは、そもそも大家さんが「孤立死による事故物件化」を恐れるのなら、すでに事故物件になっているところに住む手もあります。そういうのが気にならない人限定ですけど。URなら「半額」らしいですしね。

額が見積もりにくいのが、やっぱり医療関連や介護関連の費用でしょう。

高額医療制度も利用できるものの、自分や家族が保険のきかない治療が必要な難病にかかり「お金で命を買う」ような事態になる可能性もあります。

介護施設も上を見ればきりがありません。

で、結局いくらなの?

といわれても、条件によっていろいろ変わってくるので一概に言えませんが、仮に現在50歳台前半くらいだとすると、だいたい1億円から1.5億円の間でしょうか。いや、1.5億までは要らないかな?

でも、結構な額ですね。

定年を過ぎて、再雇用で65歳まで薄給で働いても、この臨界点に到達できない人も多いでしょう。

現役自体の収入が多ければ到達できるというわけでもないでしょう。

年収2000万円とかあっても、高価な住宅を長期ローンで買ったり、高級車を乗り回したり、ゴルフなどのお金のかかる趣味で浪費したり、3人もの子供をみな私立に行かせたりしていれば、無理かもしれません。

逆に年収数百万でも、若いころから倹約に勤め、しっかり資産運用していれば、十分到達可能なのではないでしょうか。

確かなことは、誰もあなたに「いくらあれば大丈夫ですよ」と言ってってくれないことです。いや、言ってくれる人はいるかもしれませんが、責任は取ってくれないでしょう。

将来の見えない不安をちょっとでも和らげるために、やりたくない仕事を定年ぎりぎりまで続けるのか、あるいは、リスクをとって自由な時間と「本当の自分」を取り戻すのか。

やり直しのきく若者と違い、中高年にとっては「1回限り」の重大な決断です。

投資と人生は自己責任で。