米国株の取引きができる日本の証券会社のメジャーどころは、マネックス、楽天、SBIあたりだと思います。

どの証券会社でも、米ドルでの取引ができます。

保有をあきらめて持ち株を売却した場合や、配当が得られた場合には、米ドルのまま保有しておくことができます。その米ドルでまた別の株を買えるので、為替手数料がかからず、便利です。

しかし、配当がある程度たまるまで待っている場合や、次の買い銘柄を決めたり、タイミングをみはからっているような場合には、米ドルのままキャッシュを保有しておくことになります。

このキャッシュを、外貨MMFにしておくことで、2%弱の利息を得ることができます。

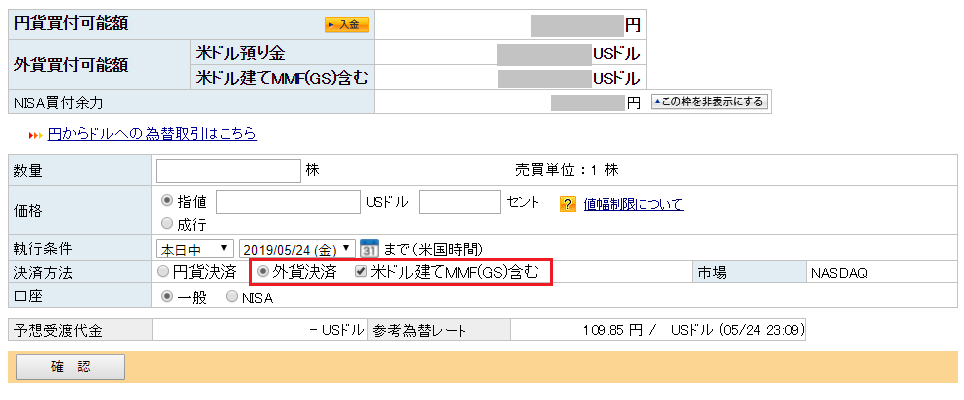

さらに、楽天証券の場合だと、「GS米ドルファンド」でキャッシュを預けておき、そのまま米国株を買うことができます。

利率も1.943%と、結構よいですね。

しばらく「金利ほぼ0」でしたが、米国の利上げに伴ってそこそこの利率がつくようになっています。

リスクはどの程度あるのでしょうか?

既に米国ドルとして持っているキャッシュで買うので、為替リスクはありません。

「ファンド特色」には、「高格付けの米ドル建て短期金融商品に投資し、元本と流動性を確保しつつ米ドルベースの最大限の収益の獲得を目指します。」と書かれています。

「元本確保」を「目指す」だけで、保証するとは書かれていません。

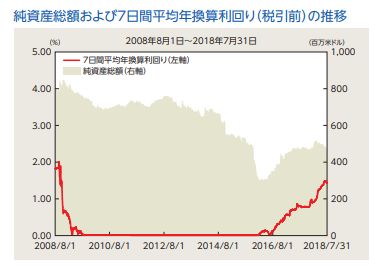

ただ、検索してみると、外貨MMFが(外貨建てで)元本割れしたのは、過去に1度だけ、2001年のエンロン事件のときだけのようです。2008年のリーマンショックの場合でさえ、元本割れしていないようです。

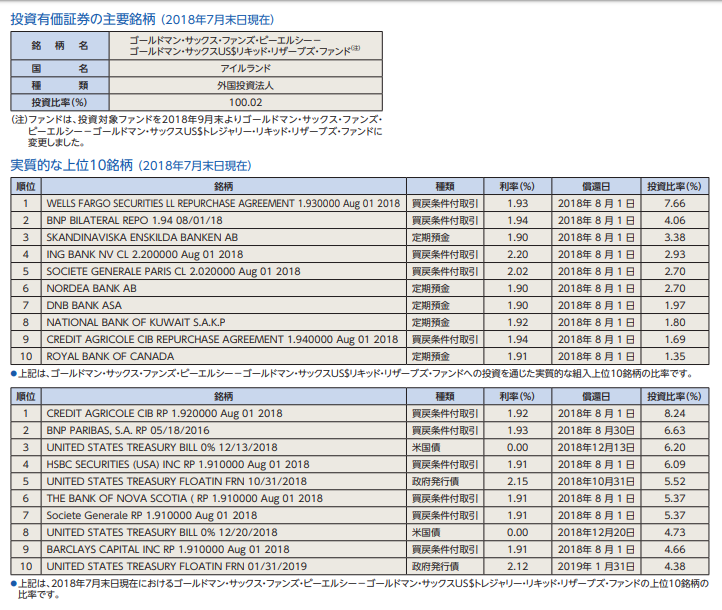

どんな商品で構成されているのでしょうか。目論見書を見てみます。

世界各国の大手銀行が発行している債券(買戻条件付取引)や定期預金、そして米国債から構成されているようです。

「 買戻条件付取引 」とは、「債券を将来のある時点で予め定めた価格で買い戻すことを条件に、売る取引」のことで、価格変動のリスクがないことが特徴のようです。

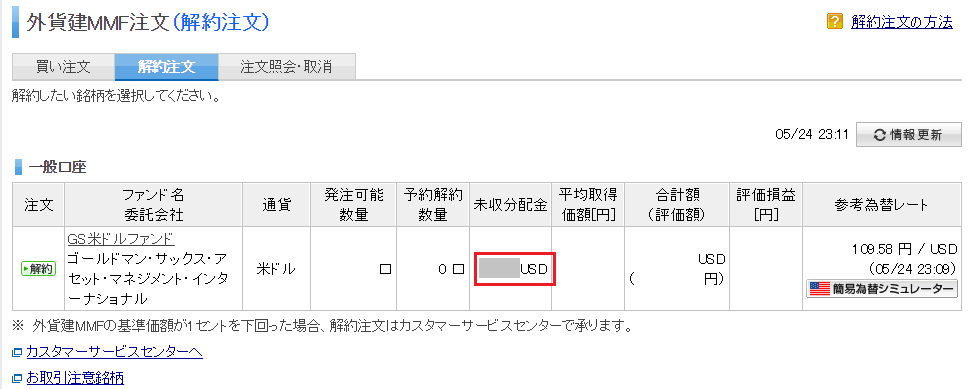

楽天証券の場合、毎日得られる利息が「未収分配金」という形で開示されます。

20,000米ドル(日本円で2百万円強)預けておくと、毎日だいたい1ドルくらいづつ増えていく計算です。

なんか、FXのスワップ金利みたいですが、FXのようなレバレッジはかかっていないので、「ロスカット」のリスクもありません。

あまり大量のキャッシュを持っておくのは、長期的な投資効率から考えてよくないと思いますが、どうせ持っておくのなら少しでも金利を確保していった方がお得ですね。

わざわざ日本円から米ドルに換えてまで買うことはないと思います。為替手数料や為替リスクもあるので。

でも、また1ドル80円とかになることがあれば、買ってもいいかな?

10年、20年といった長期でみれば、日本円はリスクが高いと思っています。いずれは外貨に移行しておきたいところです。